Silný dolar versus slabší měny v emerging markets - tato čas od času se opakující konstelace opět zavítala na globální devizové trhy. Zatímco příběh sílícího dolaru vypovídá něco o relativní kondici americké ekonomiky a ostatních zemí G7, pak situace v emerging markets je košatější. Jestliže na jedné straně existují měny, kterým se v poslední době vcelku daří (viz např. rubl), pak zde máme vyloženě slabé kusy, jež jsou potenciálním zdrojem finanční nákazy. V čele zranitelných měn stojí aktuálně turecká lira, která je v dubnu vůbec nejhůře performující měnou.

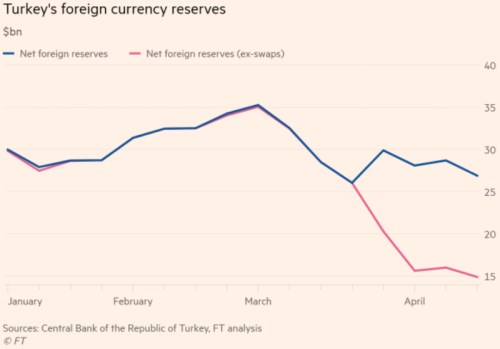

Připomeňme, že po brutální depreciaci, kterou turecká měna zažila ve druhé polovině loňského roku, došlo na tureckém devizovém trhu pouze k dočasné stabilizaci. Ukazuje se totiž, že nehledě na výrazné zvýšení domácích úrokových sazeb musí centrální banka zřejmě stále průběžně intervenovat. Devizové rezervy se tak významně tenčí, přičemž podle posledních údajů již v čisté podobě klesly na pouhých 27 mld. USD (resp. pouhých 15 mld. pokud se do rezerv započtou derivátové operace centrální banky).

To je velmi nízká hodnota, pokud si uvědomíme, že i přes výraznou redukci disponuje Turecko viditelným deficitem běžného účtu a především krátkodobý zahraniční dluh dosahuje smrtících 177 mld. USD. Není proto divu, že turecká měna ztrácí a kreditní riziko jde nahoru (např. pětiletý turecký dolarový vládní dluhopis se obchoduje s výnosem 7,1 % p.a.).

Za této situace, pokud nemá dojít k další drastické depreciaci liry, musí centrální banka vyrukovat s daleko přísnější měnovou politikou, což neznamená nic jiného než ještě vyšší úrokové sazby (dnes jsou na úrovni 24 %). Alternativní možností při takto nízkém stavu devizových rezerv a proti tomu vysokým (krátkodobým) závazkům v cizích měnách je požádat o pomoc MMF. S prosíkem o půjčku však Erdogan zjevně nehodlá přijít. Poslední drastickou možností jak situaci stabilizovat je pro turecké vládní autority přijmout taková opatření, jež povedou k omezení mezinárodní směnitelnosti turecké liry.

Takže uvidíme, co Erdogan a jeho příbuzní ve vládě vymyslí. Zatím to vypadá na levnou letní dovolenou v Turecku.

TRHY

CZK a dluhopisy

Koruna se nadále drží nad hranicí 25,70 EUR/CZK a nic nenasvědčuje tomu, že by se měla ke konci týdne výrazněji posunout jedním, či druhým směrem. Zvlášť když ode dneška, platí mediální karanténa pro členy bankovní rady ČNB. Nakonec, ani včerejší vyjádření M. Mory nebo V. Bendy příliš nenapovědělo o nejbližším zasedání. Prvně jmenovaný, který může být rozhodujícím jazýčkem na vahách, totiž pouze upřesnil, že bude hlasovat pro zvýšení sazeb, “pokud to prognóza dovolí”, což korunu nechalo zcela v klidu.

Zahraniční forex

Kurz eurodolaru se včera pokusil dostat níže k hranici 1,11, ale nakonec se to příliš nepovedlo, neboť jisté zklamání přinesla měsíční data z trhu práce, která byla významně horší, než se čekalo.

Dnešek bude samozřejmě o prvním bleskovém odhadu amerického HDP za první kvartál, který by nemusel být vůbec špatný. Pokud by růst zrychlil oproti předchozímu čtvrtletí (2,2 %), což je dost dobře možné, dolar může být s takovým výsledkem spokojený.

Mezi emerging markets opět zlobí turecká lira, která nebyla nadšena z faktu, že turecká centrální banka včera ponechala úrokové sazby beze změny a navíc zveřejnila další propad devizových rezerv (více viz úvod).

Ropa

Ropa Brent sice včera pokořila hranici 75 USD/barel, nakonec však své zisky neudržela. Kromě přetrvávajícího napětí okolo zpřísněných íránských sankcí přitom ropa může profitovat ze zastavení dodávek ruské ropy do Polska a Německa skrze ropovod Družba. Ruská ropa je totiž dle posledních informací kontaminována nadměrnou hladinou organického chloridu (více než stonásobně překročený limit), který může významně poškodit rafinérie.

Pokud by měl problém s dovozy ruské ropy přetrvávat a rozšířit se i na jižní větev ropovodu Družba (tj. i Českou republiku), jednalo by se o další výpadek tzv. těžké ropy, která po uvalení sankcí na Venezuelu a omezování těžby ze strany Saúdské Arábie a Kanady začíná být vysoce nedostatkovým zbožím.