Odhady toho, zda, případně kdy budou auta jezdit po silnici bez řidiče, se značně liší. To ale investorům nebrání v mudrování nad tím, které akcie jsou již nyní nejlepší sázkou na částečnou, či úplnou „bezpilotní“ moto budoucnost. Leo Sun, Jamal Carnette a Demitrios Kalogeropoulos představili na Fool.com své tipy, kterými jsou , BlackBerry a Ambarella.

Baidu je společnost známá. Na Fool.com připomínají, že v souvislosti se samořídícími auty vytvořila platformu Apollo a jejími partnery v této oblasti už jsou firmy jako , , NVIDIA, či .

Ambarella se dříve specializovala na technologie pro drony a kamery, jenže jejímu managementu začala vadit vysoká volatilita, která se s dodávkami pro tyto segmenty trhu pojí. Začala se tak zaměřovat i na jiné oblasti, včetně technologií pro autonomní vozy (či bezpečnostní systémy).

BlackBerry má prý „problém s tím, jak jí investoři vnímají“. Jako první si totiž u ní většina z nás vybaví to, že nejdříve „v podstatě vytvořila trh s chytrými telefony a pak jej úplně ztratila“. Jenže to je podle Fool.com prý BlackBerry včerejška. Tu dnešní charakterizuje zaměření na bezpečnost a operační systém QNX sloužící právě automobilům. Tento systém je prý dnes již ve 120 milionech vozů.

Základní příběh „vzestupu a pádu“ BlackBerry je dobře znám a já bych tuto příležitost rád využil k detailnějšímu pohledu na tuto firmu a její akcie. V roce 2015 generovala 3,34 miliardy dolarů tržeb, ve fiskálním roce 2019 už to bylo 0,9 miliardy dolarů. Provozní zisky jsou soustavně v záporu, provozní tok hotovosti se scvrkl z 0,8 na 0,1 miliardy dolarů a volný tok hotovosti (to, co zbylo po investicích) z 0,31 na 0,05 miliardy dolarů. To, že tok hotovosti není černou dírou, je hodně pozitivní a pohled na rozvahu dokonce ukazuje dost velkou sílu. Nehovoříme tu tedy o společnosti, která by balancovala na hraně finančního pádu, či měla hluboko do kapsy při financování snahy o opětovný vzestup.

Zdroj: Morningstar

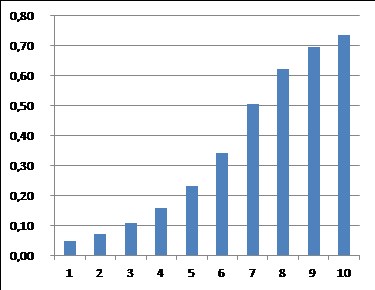

Za poznámku tu stojí, že zhruba do poloviny roku 2018 se beta akcie (ukazatel systematického rizika) pohybovala kolem hodnoty jedna, ale pak se postupně vyšplhala na hodnotu blížící se dvěma. Pokud počítáme s rizikovou prémií trhu ve výši 5,5 %, znamená to, že požadovanou návratnost to u téhle akcie zvedlo o právě o oněch 5,5 % na dost vysokých 13,5 %. Na podobné případy tu upozorňuji proto, abychom si připomněli, jak velkou roli při valuaci (a tedy investování založeném na odhadu fundamentálních hodnot) hraje změna rizika s akcií se pojícím. Dobře vidět je to i z následujících grafů

Kapitalizace tohoto aspiranta na korporátního z prachu povstávajícího fénixe dosahuje 4,5 miliardy dolarů. Následující obrázek ukazuje jeden ze scénářů, jak by se musel vyvíjet volný tok hotovosti v případě, že beta se bude i nadále držet na oněch vyšších hodnotách (po roce 10 roste tok hotovosti asi o 6 %). V tomto scénáři musí BlackBerry na ospravedlnění své kapitalizace do deseti let generovat na volném toku hotovosti (po investicích) asi tři čtvrtě miliardy dolarů. Tedy téměř to, co nyní generuje na tržbách.

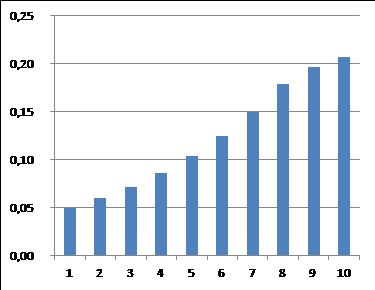

Pokud by se volatilita akcie snížila a beta klesla zpět na hodnotu kolem jedné, požadovaná návratnost by klesla na 8 %. A na ospravedlnění současné kapitalizace by již stačil volný tok hotovosti prezentovaný v druhém grafu. Do deseti let by pak stačili generovat „jen“ asi 200 milionů dolarů.

Akcie je od počátku roku asi 20 % v plusu, za poslední rok ale těžce ztrácí (právě tato volatilita přispívá i k tomu, že se zvýšilo ono systematické riziko). BlackBerry se asi v dohledné době nestane málorizikovou, neřkuli defenzivní akcií. Výše uvedené je samozřejmě hranou úvahou, ale i ta snad ukazuje, jak je nyní nastavena valuační laťka:

Pokud firma zůstane v očích investorů rizikovou sázkou (což je podle mne dost pravděpodobné), musí na ospravedlnění kapitalizace, či dokonce její zvednutí do deseti let generovat více než 750 milionů dolarů. Pokud by se firmě podařilo tou dobou operovat s maržemi volného toku hotovosti kolem 24 % (NVIDIA za posledních 5 let), musely by tržby BlackBerry dosahovat asi 3,2 miliardy dolarů. Zhruba tolik generovala v roce 2007 a v roce 2015. Na vrcholu v roce 2011 ale dosahovaly tržby téměř 20 miliard dolarů. O takhle velkém návratu trh evidentně neuvažuje ani náhodou.