Valuace růstových akcií je vysoko a platí to zejména o softwarových společnostech. Jejich valuační násobky leží totiž podle banky nejvýše od technologické bubliny. Její hlavní akciový stratég David Kostin se přitom domnívá, že rostoucí koncentrace firem na trhu a politický odpor k ní zvyšují riziko spojené se zvýšenou regulací. A ta by se mohla projevit na fundamentu firem.

Jak poukazuje CNBC, nabízí investorům, kteří by i přes výše uvedené chtěli do sektoru investovat, seznam nejatraktivnějších akcií. Mezi ně banka řadí například společnosti Lululemon Athletica a . Tedy firmy „s vysokým růstem a maržemi, které ale čelí nižšímu regulačnímu riziku a riziku spojenému s vysokými valuacemi“.

Jinak tvrdí, že „je načase odepsat růstové technologické tituly“, na které doléhá právě dvojí riziko regulace a vysokých valuačních násobků. Tyto tituly přitom byly podle CNBC oblíbenci trhu po celé roky, protože nabízely „vysoký růst bez známek zpomalení“. Zejména softwarové společnosti si letos vedly dobře, protože dosahují vysokých marží a byly ušetřeny negativních dopadů obchodních tenzí.

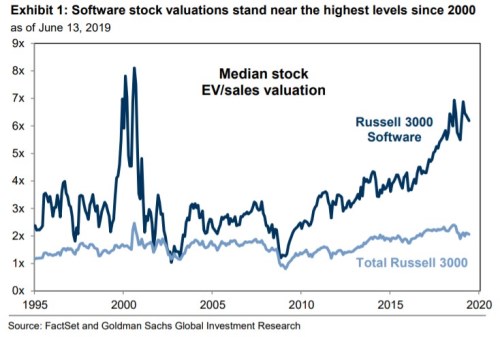

„Valuační prémie u růstových akcií se nachází relativně k historii vysoko, zejména software má nejvyšší násobky od technologické bubliny,“ píše ve své analýze Kostin a svá tvrzení dokládá i následujícím grafem. V něm je vyznačen vývoj mediánu valuačního násobku EV/Sales (hodnoty celé společnosti relativně k tržbám). Tmavě modrá křivka ukazuje násobek u softwarových společností z indexu Russell 3000, světle modrá křivka u celého indexu:

Historie naznačuje, že akcie s nejvyšším násobkem EV/Sales si v delším období obvykle vedou nejhůře. A podle Kostina u nich existuje vyšší riziko, že nedosáhnou na růstová očekávání. CNBC připomíná, že letos si v segmentu softwarových akcií vede nejlépe se zisky kolem 30 %. Trhy zatím podle banky nevěnují riziku intenzivnější regulace firem jako Alphabet, či větší pozornost, ale z minulosti je podle Kostina jasné, že právní spory a regulace vedou k poklesu cen a valuací firem, kterých se týkají.

Zdroj: CNBC