Pokud si dobře pamatuji, bude to pomalu rok, co přišel s určitou predikcí dlouhodobějšího vývoje na americkém akciovém trhu. Tou, která hovořilo o roční průměrné návratnosti kolem 2 – 3 %. Tedy hluboko pod historickými standardy a také pod návratností požadovanou. Hlavním argumentem pro tyto předpovědi byly vysoké valuace. Které jsou nyní ještě výše….

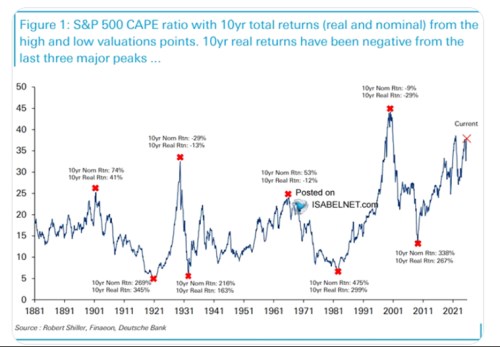

Ona historická vazba mezi výší valuací a následnou návratností trhu je dobře známá. Stejně jako to, že nyní jsou valuace hodně vysoko a pokud dáme obojí dohromady, dojdeme k něčemu podobnému jako v GS. Následující graf je třeba od , pracuje s tzv. CAPE, tedy poměrem cen k průměru již dosažených zisků. I podle tohoto měřítka jsme nyní valuace dost vysoko. A DB v grafu vyznačuje extrémnější valuační body a dopisuje nominální a reálnou návratnost, která byla následně zaznamenána během deseti let:

Celkově graf také poukazuje na to, že z hlediska budoucí návratnosti jsou lepší valuace nízké než vysoké. A také ukazuje, že po dosažení vrcholů mají valuace tendenci korigovat. Což samozřejmě souvisí s onou nižší návratností. Jak tu ale občas připomínám, poměry cen k ziskům mohou jít dolů nejen přes pokles cen, ale i přes vyšší zisky (a samozřejmě nějakou kombinaci). Třeba PE počítané z cen akcií a zisků očekávaných pro následujících 12 měsíců je nyní u 22 a můžeme se ptát, jak by se mohlo postupně dostat k nějakému historickému standardu.

Pokud by trh například stagnoval a zisky rostly o 6 – 7 % ročně (dlouhodobý historický standard), poměry cen k ziskům by se z 22 na 17 (zhruba historický standard) dostaly asi za čtyři roky. Nulový růst cen akcií by ale asi nikoho nepotěšil. Co kdyby měly trhy v USA vynášet cca požadovanou návratnost (mínus dividendový výnos)? Pokud by to bylo cca 6 % ročně a zisky stále rostly o 7 % ročně, PE by se moc výrazně neměnilo. Na jeho rychlejší pokles by zisky musely růst znatelně rychleji než 7 %. Tedy rychleji, než historický standard. Což se nyní díky AI a dalším technologiím evidentně čeká. Pokud by růst zisků dosahoval třeba 10 % ročně, PE by na 17 kleslo za sedm let.

I zde připomenu, že podle některých indikací firmy nyní vydělávají více volného toku hotovosti FCF v poměru k ziskům než dříve. Zisky jsou tak „kvalitnější“, investoři jsou za ně ochotni zaplatit více i kvůli tomuto faktoru. V dnešním kontextu by to znamenalo, že onen historický standard u 17 by se fakticky posouval výš. Přesněji řečeno stejný „standardní“ poměr cen k FCF odpovídá vyššímu standardnímu PE. A tím vším nechci nikoho za každou cenu uklidňovat, že na trhu nedochází k žádným valuačním excesům, návratnost nemůže být v delším období nižší a podobně. Spíše jen ukázat, že obrázek není ani zde černobílý, budoucí scénáře nejsou jen ty nepříjemné.