Jamie Powell si na stránkách FTAphaville všímá toho, že společnost Disney minulý týden zveřejnila své výsledky za poslední čtvrtletí a investoři zrovna neoplývali nadšením. Úspěchem sice byla filmová divize s Avengers: Endgame, či Toy Story 4, celkové tržby a ziskovost ale nenadchly. Příčinou byly i výsledky 21st Century Fox a také zábavních parků. Pan Powell rozvíjí zajímavou související úvahu a i kvůli ní se dnes na Disney podíváme.

FTAlphaville píše, že právě zklamání u zábavních parků může být s ohledem na to, jak rozšiřují své aktivity, překvapivé. Ve hře může prý být efekt klesající hodnoty duševního vlastnictví spojeného s produkty jako jsou třeba Star Wars. Příčina by měla být v tom, že předchozí generace neměly na výběr takové spektrum zábavy, filmů a technologických možností, jako ty dnešní. Podle mne se to dá zobecnit lakonicky tak, že máme všeho moc, tudíž hodnota toho všeho klesá. Často pak reagujeme tím, že hromadíme ještě více, což celkový efekt násobí a s tím roste naše nespokojenost.

Vše bychom mohli dotáhnout na makroekonomickou úroveň, kde automaticky a bez většího zamyšlení počítáme s neuspokojitelností našich potřeb a tudíž strukturálně neomezenou poptávkou. Jenže tento úhel pohledu je záhodno doplnit o to, jak se neustálá snaha uspokojit zejména materiální potřeby (ne)rýmuje s naší spokojeností. Nechme ale nyní makro stranou, téma má i naprosto praktické mikro dopady i na trhu:

Shodou okolností jsem tu minulý týden psal o Mattelu, který pro svůj úspěch musí posouvat hranice konzumu dál a dál - vyrábět hračky podle postav z filmů a vyrábět filmy pro postavy hraček. A to jde stále o slabou kávu. Dospěli jsme totiž do bodu, kdy šéf Netflixu (konkurenta Disney) Reed Hastings tvrdí, že konkurencí pro jeho firmu je spánek. Obávám se, že v tomto bodě se hlavní překážkou byznysu a některým investicím stává zdravý rozum.

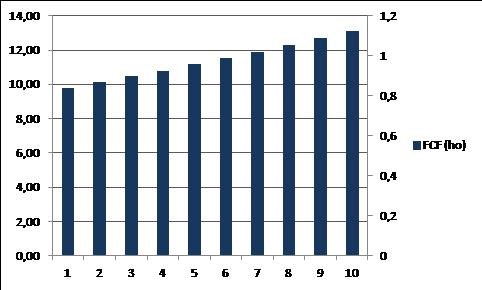

Jak je to nyní konkrétně s Disney? Akcie společnosti jsou letos v kurzu, připisují si téměř 30 %. Kapitalizace se tak dostala na 250 milionů dolarů. Firma v roce 2018 vydělala na volném toku hotovosti 9,8 miliardy dolarů. Pokud by tak činila i nadále, současná hodnota takového toku hotovosti by dosahovala o něco více než je polovina kapitalizace. Investoři tedy čekají růst, což nepřekvapí. Pokud vezmu za základ vývoje toku hotovosti v následujících pěti letech projekce z Business Insider, tak v delším období by se muselo volné cash flow na ospravedlnění kapitalizace vyvíjet následovně:

Jde tedy o dlouhodobý růst v průměru o něco málo převyšující 3 %, do deseti let by Disney musela pro akcionáře vydělávat asi 13 miliard dolarů. To naštěstí nevypadá na čísla, která by implikovala, že bychom kvůli produkci Disney museli ukrajovat ze svého spánku. Tak už jen doufám, že tento růst (či růst vyšší, pokud věříme, že firma má na víc), bude generován hlavně filmy, které jdou v duchu „pohádkové“tradice společnosti. Tedy že nebude přispívat k rozšířenému filmovému kultu násilí a cynismu.