Už jsme se nějaký čas nepodívali na vývoj valuací na americkém akciovém trhu. Dnes to doženeme a pohled spojíme s nejdůležitější cenou na světových finančních trzích. Tedy s tím, co se děje na amerických vládních obligacích a jejich výnosech. Změnily tedy poslední týdny něco významného na tom, kolik jsou investoři ochotni platit za zisky obchodovaných firem?

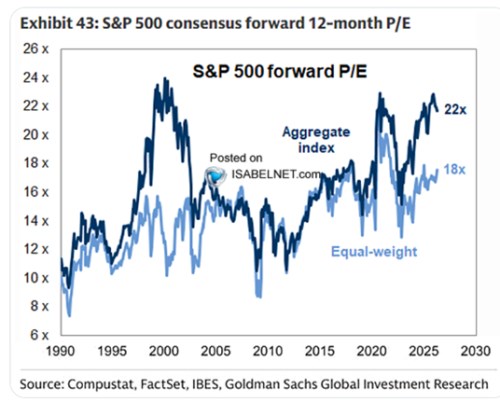

Graf od ukazuje konkrétně poměr cen akcií k ziskům očekávaným pro následujících 12 měsíců. To u kapitalizací váženého indexu SPX 500 a pak u jeho verze s rovnými vahami. Tedy verze, kde je srovnán vliv malých a naopak extrémně velkých společností na trhu. V krátkosti vidíme, že o nějaké významnější valuační korekci se ani na jedné úrovni hovořit nedá.

Zdroj: X

Index s rovnými vahami se nyní obchoduje s valuacemi, které by se mohly blížit maximálním úrovním z let 2015 – 2019. Index tradiční, tedy vážený kapitalizací, je stále na úrovních dosažených v minulosti jen výjimečně. Příčinu dlouho rozebírat nemusíme, jsou jí do značné míry nové technologie, v čele s umělou inteligencí. Je přitom celkem zřejmé, že kdyby se alespoň z nemalé části naplnily vize, které hlásá třeba pan Roubini, ekonomický růst a růst zisků obchodovaných firem by se posouvaly do naprosto mimořádných rovin.

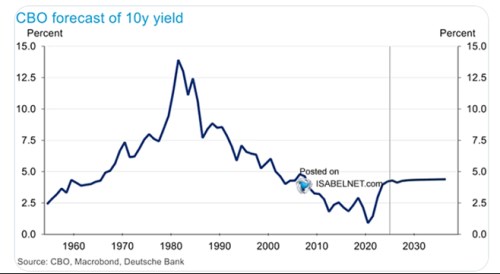

Srovnat můžeme výše uvedený graf s následujícím, který ukazuje vývoj výnosů desetiletých vládních dluhopisů a predikce CBO pro následující roky. Tyto bezrizikové výnosy jsou jedním ze tří hlavních proměnných určujících výši valuací. Vedle nich to je očekávaný růst (viz výše) a pak docela často opomíjená riziková prémie akciového trhu. Srovnáním prvního a druhého grafu pak můžeme vidět, že období trendového poklesu výnosů jde ruku v ruce s trendovým růstem valuací. Jenže valuace v tomto trendu pokračovaly i ve chvíli, kdy výnosy opět zamířily směrem nahoru. Tedy po roce 2020:

Zdroj: X

Jak tu rád připomínám, pro akcie je rozhodující poměr růstu k bezrizikovým sazbám (nebo ještě lépe požadované návratnosti akcií zahrnující i ony rizikové prémie). Oba grafy dohromady tak ukazují, že tento poměr se po desetiletí zlepšoval a přispěl k tomu i pokles nominálních dlouhodobých sazeb. Jenže poměr se zlepšoval i poté, co sazby zamířily nahoru. Růstová očekávání tažená umělou inteligencí a dalšími technologiemi totiž tento efekt více než vyvážily (zřejmě jim pak pomohly i rizikové prémie). CBO na straně výnosů vládních dluhopisů nečeká žádnou revoluci, uvedený poměr by pak tedy byl dán hlavně měnícími se očekáváními (popřípadě prémiemi). Pro více viz i předchozí články, které se více zaměřovaly na další vývoj sazeb.

Celkově můžeme říci, že jsme se z prostředí velmi příznivých sazeb přesunuli do prostředí velmi příznivých růstových očekávání (a prémií). Na povrchu se tak nemuselo zase tolik stát (vezměme valuace indexu se stejnými vahami), ale pod povrchem se to úplně převrátilo. Což ukazuje i na potenciální rizika a příležitosti.