Na trhu i v celé ekonomice je řada společností, které rostou mnohem rychleji, než celé hospodářství. Musí tak existovat i řada firem, jejichž tempo růstu je pomalejší, či se dokonce zmenšují a někdy zanikají. Typickým příkladem jsou korporátní oběti Amazonu, jejichž seznam se rozšiřuje snad každým dnem. V tom nejhorším případě podobné firmy do poslední chvíle samy sobě i svému okolí (včetně akcionářů) nalhávají, že se vlastně nic neděje. V případě nejlepším si naopak co nejdříve přiznají realitu a snaží se zachránit, co se dá. Tohle se mi tak nějak honilo hlavou v souvislosti s mediálně pozorně sledovaným případem cestovky . Jaká poučení přináší?

Příběh 178leté historie...

Příběh dobře shrnuje například britský The Guardian s tím, že firma končí po 178 letech a příčinou jsou chybné fúze, vysoké dluhy a internetová revoluce spolu s nejistotou ohledně brexitu. Jak poukazují i další média, bodem konečného zlomu byla chvíle, kdy se firmě nepodařilo získat úvěr ve výši 200 milionů liber. V květnu firma vykázala ztrátu ve výši 1,5 miliardy liber, v níž byl hlavně odpis investice do MyTravel provedené v roce 2007. Tato fúze měla vytvořit evropského giganta a přinést úspory v nákladech dosahující 75 milionů liber ročně. Výsledkem ale byly hlavně vyšší dluhy.

The Guardian zmiňuje, že v roce 2018 bylo na dovolené 60 % Britů, zatímco v roce předchozím 57 %. Jenže z jejich cest stále více těží firmy jako Ryanair, easyJet a Airbnb. Ztrácí naopak , či jeho rival Tui, který má ale nižší dluhy a trochu jiný byznys model. V roce 2019 pak firma hovořila o nejistotě ohledně brexitu, která snižovala poptávku po jejích službách.

Thomas Cook se jen těsně vyhnul bankrotu v roce 2011, kdy na úrocích platil 1,2 miliardy liber, což byla asi čtvrtina jeho tržeb (tvrdí The Guardian). V roce 2015 pak do firmy vstoupila společnost Fosun International, kterou vede Guo Guangchang, „miliardář považovaný za čínského Warrena Buffetta“. Fosun měl v srpnu letošního roku do firmy vložit 450 milionů liber, získat majoritu, banky měly odepsat 1,7 miliardy svých dluhů. Dohoda ale neprošla a nepomohla ani vláda i přesto, že podle některých odhadů dá na „záchranu“ klientů firmy nakonec víc, než by dala na záchranný úvěr. Vláda asi zná problémy typu morální hazard a podobně. Neopakuje se tak rok 1948, kdy stát firmu převzal, protože byla považována za „klíčovou součást života Britů“.

Zajímavý příběh čísel...

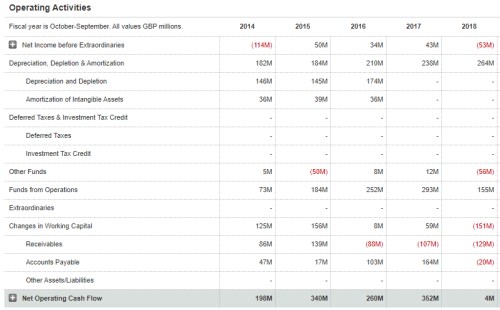

Tolik The Guardian, nyní se spolu podívejme na pár čísel. Nezajímají nás ani tak zisky, ale to, co rozhoduje o hodnotě firmy a také o její životaschopnost (ze zisků nejdou platit splátky úvěrů ani úroky). Tedy tok hotovosti. První tabulka ukazuje, že provozní tok hotovosti v roce 2018 prudce klesl na 4 miliony liber z 352 milionů liber roku předchozího. Hlavní příčinou přitom byl pohyb pracovního kapitálu – položka často opomíjená a někdy až zrádná, která může zalomcovat i jinak ziskovými firmami.

V tomto konkrétním případě odčerpaly pohledávky z toku hotovosti 130 milionů (tj. jejich růst) liber a závazky 20 milionů liber (přitom rok předtím zvýšily cash flow o 164 milionů liber). Všimněme si přitom, že ztráta firmy nebyla loni zase tak vysoká – v roce 2014 byla více než dvojnásobná. Ale v roce 2014 jí pracovní kapitál více než eliminoval, takže z hlediska toku hotovosti nevznikl ani zdaleka takový problém, jako loni.

Zdroj: Marketwatch

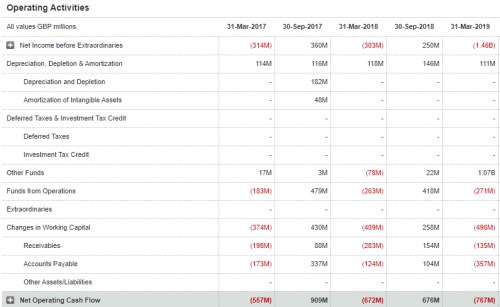

Jelikož se jedná o příběh, v němž se situace měnila celkem rychle, podívejme se ještě na pololetní čísla. Ta ukazují, že v posledním pololetí se již výrazně horšila ziskovost (očištěná o zmíněný odpis), ale stejně tak táhl firmu dolů opět pracovní kapitál. Ten firmě odčerpal více než 100 milionů liber ve srovnání se stejným obdobím minulého roku, celkem to bylo téměř půl miliardy liber:

Zdroj: Marketwatch

Pohled na investiční část toku hotovosti ukazuje, že v roce 2018 se firma chovala podobně, jako v roce 2017, protože proinvestovala téměř stejnou částku (210 milionů liber). Žádný tah na úspory se tedy na této frontě nekonal.

Zdroj: Marketwatch

Poslední tabulka ukazuje finanční část toku hotovosti a vidíme z ní, že firma začala v roce 2017 vyplácet dividendy a v roce 2018 je znatelně navýšila (k tomu snížila dluhy o 137 milionů liber). U dividend jde o dost nízké částky (9 milionů liber v roce 2018), které v celkovém kontextu nic moc nemění. Nejde tu tedy o ukázkový příklad toho, že nějaká firma se téměř potápí, ale dividendami se stále snaží přesvědčit investory, že vše je v pořádku. Nicméně i těch necelých 10 milionů liber jsou peníze.

Zdroj: Marketwatch

To poslední, co bych tu chtěl předvádět, je nějaký pobitvový generál. Firmu jsem nesledoval a nevím, zda a popřípadě kdy bych v opačném případě odhadl, že tu vše míří k úplnému pádu (i s ohledem na to, že firma zveřejňovala jen pololetní čísla). Vedle nutnosti sledování odvětvových trendů tu podle mne tkví hlavní poučení (opět) v tom, jak důležité je sledovat tok hotovosti, a ne pouhou ziskovost. Kdyby se pracovní kapitál nevyvíjel tak dramaticky, mohla projít popsaná dohoda a jméno by nyní média vůbec nezajímalo.