Velké technologické společnosti vstupují do světa financí a mají přístup k obrovskému množství dat. To jim podle Jona Frosta a jeho kolegů stojících za studií „The emergence of Big Tech in financial intermediation“ dává velkou konkurenční výhodu. Příkladem posunu tímto směrem může být a jeho projekt digitální měny Libra. V Číně zase společnost Tencent nabízí řady finančních služeb. Podobné společnosti podle ekonomů obvykle začínají s platebními službami, které poté rozšiřují na půjčky a spořící instrumenty. Co může tento trend přinést?

Hlavní výhodou technologických firem jsou jejich existující systémy a sítě. Podle výzkumu ekonomů nyní služby fintech společností generují asi 1 % úvěrů poskytnutých globálně soukromému sektoru, nicméně tento podíl se stále zvyšuje. V řadě zemí pak poskytují úvěry milionům lidí. Od bank se liší dvěma zásadními způsoby: Za prvé, mají loajální zákaznickou bázi, která používá jejich tradiční služby, například sociální sítě. A za druhé pracují s velkým množstvím dat a na jejich zpracování používají například umělou inteligenci.

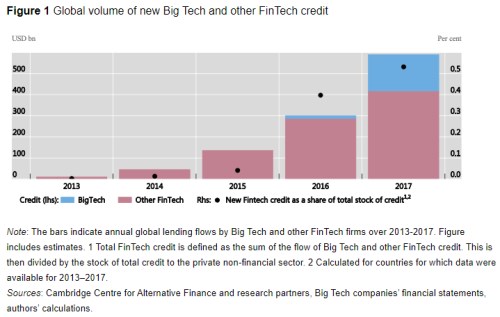

Následující graf ukazuje vývoj úvěrů poskytovaných fintech společnostmi, a to jak velkými technologickými firmami (modré sloupce), tak jinými firmami v tomto odvětví:

Podle ekonomů pak rozdíly v tom, jak moc se v dané zemi uplatňují fintech společnosti, pramení z rozdílů v příjmech a struktuře finančního systému. Platí, že čím výše jsou příjmy a čím méně konkurenční prostředí vládne v bankovním systému, o to větší je aktivita fintech společností obecně. A ještě více to platí o velkých technologických firmách poskytujících finančních služby.

Ekonomové ve své studii také porovnávali efektivitu poskytování úvěrů ve vztahu k počtu defaultů. Zjistili, že rating prováděný na základě zpracování dat a strojového učení si vede lépe než tradiční úvěrové procesy. „Jde ale jen o předčasný závěr, protože je třeba posoudit tuto efektivitu napříč celým ekonomickým cyklem,“ dodávají ekonomové.

„Rychlý růst fintech společností přinese řadu výhod, ale také rizika pro bankovní systém budoucnosti. Tyto společnosti mohou zvýšit konkurenci a přispět k efektivitě finančních služeb. Ale stejně tak může nakonec dojít ke koncentraci tržní moci a vzniku nových nesymetrických rizik,“ uzavírá studie.

Zdroj: VoxEU