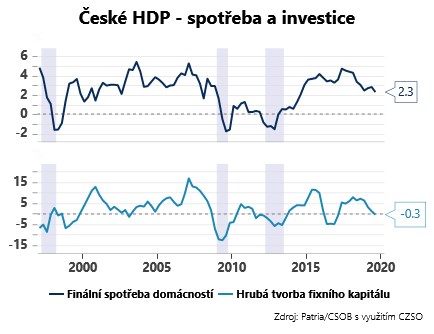

Aktualizováno České HDP ve třetím kvartále bylo nakonec přepsané o desetinku výše a potkalo se ve finále s naším původním odhadem (0,4% mezikvartální a 2,5% meziroční růst). Zůstává ovšem za očekáváním ČNB, a to o 0,2 procentního bodu proti čerstvé listopadové prognóze. To jako by dávalo za pravdu těm členům bankovní rady, kteří kvůli obavám z většího zpomalení ekonomiky nechtěli na posledním zasedání poslechnout doporučení prognózy dál zvyšovat úrokové sazby.

Ostatně podobnou zprávu vysílá i pohled do struktury HDP. Za očekáváním zaostala poněkud překvapivě spotřeba domácností (mezikvartálně stagnovala). Český spotřebitel je sice podle nás nadále v dobré kondici díky (pro něj) velice příznivé situaci na pracovním trhu. Pokud by se ovšem měla slabší dynamika spotřebních výdajů potvrdit, je to z pohledu bankovní rady proti-inflační signál. I proto v tomto týdnu bude zajímavé sledovat zejména dynamiku mezd za třetí kvartál (ve druhém mzdy překonaly 7 %) a říjnové výsledky maloobchodu.

Na globální scéně bude hlavním magnetem pozornosti politická situace v Británii před blížícími se volbami (12.12.). V tomto týdnu navíc Borise Johnsona navštíví Donald Trump, na což se paradoxně těší zejména opozice. V Německu přes víkend vyhráli volby do vedení SPD vyhraněně levicoví kandidáti. To v našich očích zvyšuje pravděpodobnost uvolněnější rozpočtové politiky i krachu velké koalice a předčasných voleb v roce 2020.

TRHY

CZK a dluhopisy

Česká koruna se pohybuje klidně nad 25,50 EUR/CZK. Zpřesněný odhad HDP s ní příliš nezahýbal. Na začátku týdne ji mohou pomoci lepší výkony akciových trhů po slušných číslech z Číny. Dál se ale pozornost soustředí na domácí mzdy a maloobchod. Z globálních událostí na ni může eventuálně dolehnout pokračující vyjednávání USA a Číny o obchodu.

Zahraniční forex

Závěr vcelku nudného týdne zakončeného nákupy o Black Friday byl klidný i na hlavních devizových trzích. Nadcházející obchodní dny by mohly být zábavnější, neboť nás čekají konečně i zajímavá data jako např. americký index ISM z průmyslu. Ten by mohl povylézt výše podobně jako včera obdobný index v Číně. To by dohromady mohlo tlačit nejen americké úrokové sazby vzhůru, ale i dolar. Naopak vyšší úrokové sazby na hlavních trzích mohou opět začít zatápět nízko úročenému forintu.

Ropa

Ropa sice během pátečního obchodování ztratila půdu pod nohama, nicméně nad očekávání silná ranní čísla z Číny (PMI) alespoň částečně kompenzují předchozí ztráty. Hlavní událostí tohoto týdne bude bezesporu čtvrteční zasedání kartelu OPEC, respektive o den později jednání širší aliance OPEC+. V našem základním scénáři očekáváme další prodloužení aktuálních těžebních škrtů (1,2 mil. barelů denně) a to přinejmenším o tři měsíce (tj. červen 2020).

S ohledem na očekávaný přebytek ropy na trzích v první polovině příštího roku však pouhé rolování dosavadních škrtů může být pro trhy zklamáním. Pokud totiž nedojde k razantnímu zpomalení amerického břidlicového boomu a/nebo svižnému oživení na straně poptávky po ropě, naše fundamentální odhady indikují potřebu výrazně agresivnějších těžebních škrtů. Z tohoto důvodu považujeme případnou neschopnost kartelu adekvátně reagovat na nepříznivý fundamentální vývoj jako vážné cenově-negativní riziko pro ropu.