Americká inflace na konci uplynulého týdne skončila (jak jsme předpokládali) lehce pod odhadem trhu na 3,0%. Zajímavé je, že nepozorujeme prakticky žádné výraznější inflační tlaky z celní ofenzivy Donalda Trumpa v jádrové inflaci. To může mít řadu důvodů, mimo jiné i ochlazující ekonomickou aktivitu v USA. To ovšem bude vzhledem k vynucenému “publikačnímu půstu” amerického statistického úřadu složité v nejbližší době zjistit. Ať tak nebo tak, zářijovým číslem by se však inflace podle nás měla dostat za svůj vrchol a dál již klesat. Poslední čísla by tak měla být pro americký Fed jasným signálem pro další snížení úrokových sazeb a nejsou tím pádem nijak příznivou zprávou pro dolar, který se pravděpodobně znovu bude dostávat pod tlak.

Slabší dolar má historicky vzato pozitivní efekt na měny rozvíjejících se trhů, včetně těch ve střední Evropě. A to z několika důvodu. Zejména proto, že rozvíjející se trhy byly tradičně v pozici čistých dlužníků a slabý dolar jim ulehčoval splácení dolarových závazků. Lepší finanční pozice dlužníků z rozvíjejících se trhů současně zvyšovala ochotu globálních finančních institucí jim více půjčovat.

To vše může fungovat i dnes. Ovšem ne všude a ne tak silně jako v minulosti. Zásadní změna je v tom, že značná část rozvíjejících se trhů již není v pozici čistých dlužníků, ale stala se čistými věřiteli. Jak upozorňuje jedna z posledních analýz Banky pro mezinárodní platby, jedná se zejména o asijské ekonomiky v čele s Čínou, Koreou, Malajsií a Thajskem. V jejich případě postupně nově nabytá pozice mezinárodních věřitelů (a vysoké dolarové devizové rezervy) může vést k opačnému, a to negativnímu efektu slábnoucího dolaru. Slabý dolar bude pravděpodobně dál působit pozitivně zejména ve vybraných zemích Latinské Ameriky (například Brazílie), kde mezinárodní investiční pozice zůstává výrazně záporná a současně se v posledních dvou dekádách zhoršila.

Střední a východní Evropa je touto optikou někde uprostřed pelotonu. Navíc uvnitř ní přetrvávají velké rozdíly, a slabý dolar v ní proto může působit značně nerovnoměrně. Nejzápornější čistou investiční pozici v regionu má Rumunsko (-44% HDP) a současně se mu také za poslední dvě dekády jako jediné větší ekonomice v regionu investiční pozice viditelně zhoršila. Rumunsko tedy může ze slabého dolaru teoreticky v rámci regionu profitovat nejvíce.

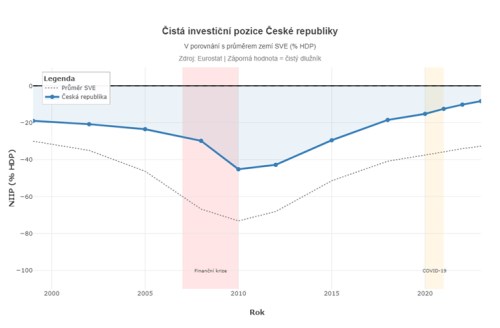

Polsku a Maďarsku se sice za poslední dvě dekády investiční pozice vylepšila, stále zůstává ale viditelně záporná (přes -30% HDP). Polsko a Maďarsko, stejně tak jako zlotý a forint, tedy mohou ze slabého dolaru také těžit, což už jsme ostatně viděli v posledních měsících na trzích. Nejmenší potenciál těžit ze slabého dolaru má touto optikou Česko. Zahraniční investiční pozice (vývoj viz graf) je jen v lehkém záporu (-10% HDP) a to navíc převážně kvůli přímým zahraničním investicím. Navíc efekt slabého dolaru bude v celém regionu zeslabovat skutečnost, že značná část zahraničního dluhu je na rozdíl od jiných rozvíjejících se trhů (například Latinské Ameriky) denominována v eurech.

TRHY

Koruna

Česká koruna se po slabé americké inflaci a silných ziscích akcií již nevzmohla na výraznější pozitivní reakce a spíše velmi zvolna slábla. Volatilita však zůstává velmi nízká. V průběhu tohoto týden budeme sledovat na globálních trzích zejména zasedání Fedu, které však pro korunu asi nepřinese výraznější překvapení. Na domácí scéně to bude formující se koaliční dohoda nové vlády a první odhad HDP za třetí kvartál - předpokládáme zvolnění růstu z 0,5% mezikvartálně na 0,3% mezikvartálně. Nic z toho výrazné pozitivní body české měně asi nepřinese.

Eurodolar

Zářijová americká inflace byla mírně slabší než by se dalo čekat, což fakticky utvrdilo trh, že Fed pozítří sníží sazby (a podrží si holubičí rétoriku). Eurodolar se v reakci na americká inflační data posunul mírně výše, ale zisky byly velmi omezené.

Trh zůstává v klidu i dnes po ránu, když euro může být spokojeno s tím, že agentura Moody’s nakonec nepřikročila ke snížení francouzského a ponechala jej na úrovni Aa3 (což o jeden stupeň výše než rating od S&P a Fitch). Rating byl nicméně opatřen negativním výhledem. Dodejme, že dnes dopoledne bude trh konfrontován s německým indexem podnikatelské nálady Ifo, který by se soudě podle pátečních PMI mohl dále vylepšit, což by mohla být další pozitivní zpráva pro euro.