Aktualizováno Náladu v tomto týdnu bude dál určovat především strach z koronaviru. Silný propad čínských akcií dnes po ránu dokázala jen lehce zmírnit svými opatřeními čínská centrální banka. Ta napumpovala do finančního systému dodatečnou likviditu v celkovém objemu přes 170 miliard dolarů. I když v minulosti se dopady epidemií na globální ekonomiku ukázaly být zpravidla jako dočasné, je těžké říci, kdy panika nakonec dosáhne svého vrcholu. Trhy pravděpodobně potřebují vidět jistou kombinaci stabilizace nákazy a současně vidinu výraznějšího čínského rozpočtového stimulu. Tak jako tak se čínská ekonomika zkoušená obchodními válkami a slabým finančním systémem nevyhne výraznému zpomalení růstu. Otázkou pouze je, jak rychlé a výrazné nakonec bude post-epidemické oživení.

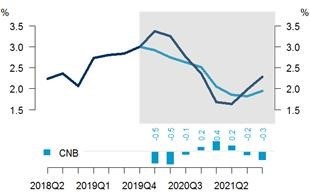

Ve stínu epidemie bude tento týden zasedat i Česká národní banka. Inflace je sice nad komfortní zónou ČNB a pravděpodobně tam pár měsíců zůstane, na druhou stranu domácí ekonomika viditelně ve vleku eurozóny zpomaluje. A i když věříme, že průmyslová recese v řadě evropských zemí v čele s Německem dosáhla na konci roku 2019 svého dna, koronavirus a riziko výraznějšího zpomalení Číny vnáší do hry nová rizika a nejistoty. ČNB se proto podle našeho názoru zatím nedováží sáhnout k dalšímu zvýšení sazeb a bude vyčkávat. Dobrým argumentem pro stabilitu sazeb může být zatím také relativně silný kurz české koruny a skutečnost, že na horizontu prognózy se ta inflační prognóza na rozdíl od listopadu 2019 příliš nezmění (viz graf níže porovnávající náš výhled s listopadovou prognózou ČNB).

*** TRHY ***

CZK a dluhopisy

Česká koruna je vzhledem k pokračujícím akciovým propadům a strachu z koronaviru v lehké defenzivě a pohybuje se pod 25,30 EUR/CZK. Tento týden ji pravděpodobně nepomůže ani ČNB, která se přes vyšší inflaci rozhodne držet sazby beze změny.

Zahraniční forex

Po delším čase se na trzích objevila černá labuť, a to v podobě epidemie jménem koronavirus. V případě forexových trhů to má za následek útěk do bezpečných měn, jako je švýcarský frank či japonský yen. Naopak těžce se nedaří měnám, jež jsou navázány na komodity, přičemž střední Evropa se zatím vcelku drží. Pokud jde o eurodolar tak za kratší konec bude při špatných zprávách z Číny tahat spíše dolar, neboť dopad na americkou ekonomiku bude cítit přes klesající akciový trh.

V tuto chvíli nemá cenu se zabývat příchozími makro daty, neboť ty reflektují jen a jen minulost bez současnosti s koronavirem. V první řadě je třeba sledovat zprávy z Číny, přičemž dobrým vodítkem může být chování komoditních trhů (ropa, zlato).

Ropa

Prudký propad cen ropy nebere konce ani s počátkem nového týdne a severomořský Brent se tak obchoduje již poblíž úrovně 56 dolarů za barel. Strach z šíření čínského koronaviru, respektive negativního dopadu na ropnou poptávku tak zlevnil ropu již o 13 %, přičemž v tuto chvíli trhu nepomáhá ani masivní měnová injekce čínské centrální banky v rozsahu přibližně 170 mld. dolarů.

Cenový propad tak jen dále zvýší tlak na alianci OPEC+. Ta se zatím dohodla na schůzce technické komise v tomto týdnu, avšak termín mimořádného zasedání zůstává stále nejasný (diskutuje se o druhém, nebo třetím únorovém týdnu). Na něm by měl kartel přistoupit nejen k prodloužení dosavadních těžebních škrtů, ale z našeho pohledu bude pro stabilizaci trhu potřeba také dále prohloubit těžební škrty, jenž aktuálně čítají 1,7 mil. barelů denně.

Tento týden bude pochopitelně pozornost trhu upřena na vývoj a další šíření nového koronaviru, nicméně stranou nezůstanou ani tradiční fundamentální statistiky. V úterý přijdou na řadu předběžná čísla k zásobám od API, na které o den později naváže EIA. Týden pak zakončí aktivita amerických producentů od agentury Baker Hughes.