Mohamed El-Erian je jedním z mnoha, kteří si všímají vývoje kolem akcií Tesly. Poukazuje na to, že podle Bloombergu v pondělí během čtyř hodin kupovalo akcie této společnosti 40 000 účtů na Robinhoodovi. V jednu chvíli tak akcie připisovaly asi 16 %, nakonec ale zavřely s 3% ztrátou, a šlo tak o jeden z mála ztrátových dní za poslední týdny. To je taková zajímavost, která možná trochu ukazuje, jak dnes funguje trh. Já bych se dnes ale rád zaměřil zejména na úvahy o tom, že bude dalším Amazonem.

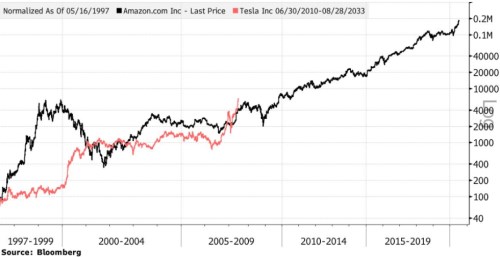

John Authers si Tesly všímá ve dvou grafech. A první z nich porovnává vývoj jejích akcií s tím, jak si vedl po svém IPO. Obrázek vypadá následovně:

Logika tohoto pohledu je jednoduchá: se vydal cestou, na které úplně změnil fungování nejednoho odvětví, řadu firem donutil změnit své uvažování a fungování. má potenciál podobný, což je zřejmé již nyní, protože to byla právě ona, kdo donutil řadu tradičních automobilek k výraznému posunu k elektromobilitě. Proti tomuto srovnávání Tesly a Amazonu ale také stojí pár argumentů. Jimi se zabývají třeba na FTAlphaville (podotýkám, že pozitivních pohledů na Teslu na těchto stránkách moc nenajdeme). Jde v kostce o následující:

Pan Bezos v roce 1997 sdělil svým akcionářům, že když bude muset volit mezi současnými zisky a současnou hodnotou budoucího toku hotovosti, vybere si to druhé. V roce 2004 pak hovořil o tom, že důležitější než zisky je volný tok hotovosti. FTAlphaville k tomu dodává, že během posledních 23 let generoval volný tok hotovosti, který je 2,6 krát vyšší, než jeho zisky. To se pak přímo promítá do síly jeho rozvahy, či schopnosti financovat akvizice z vlastních zdrojů. je v tomto samozřejmě v jiné pozici. Podotýkám, že to není zase tak dávno, kdy se spekulovalo o tom, že právě finance a nedostatek zdrojů pro ní mohou být vážnou brzdou. FTAlphaville pak porovnává její volný tok hotovosti s Amazonem ve fázi vývoje, ve které je nyní , a i zde je rozdíl velký (zatímco obě firmy generují vysoký růst tržeb).

Jde o téma, které je mi blízké, protože (jak si možná někteří čtenáři všimli) o důležitosti toku hotovosti a o tom, že zisky mohou být zavádějící, tu píšu poměrně často. Ono je totiž dost příkladů a firem, kdy na toto téma narazíme, a jsou jimi i a . U něj jde o to, že jeho toku hotovosti výrazně pomáhal pohyb pracovního kapitálu (k tomu není byznys Amazonu náročný na investice do výroby, u Tesly platí v obou případech opak). konkrétně těžil z toho, že závazky z obchodního styku a jim podobná pasiva ufinancovaly růst pohledávek a zásob a ještě zbylo.

Na uvedené argumenty od FTAlphaville můžeme ale zase třeba namítnout, že pokud se Tesle bude skutečně dařit, nebude mít problém s tím získat finance zvenčí. Navíc by se mohla vézt na sílícím zeleném a elektrifikačním trendu, který podporuje i nejedna vláda (Amazon nic takového k dispozici neměl). Takový pohled by podporoval i druhý graf od pana Autherse, který autor prezentuje s otázkou „jak moc změnila pandemie poptávku po elektromobilech?“:

Tesla si na akciovém trhu tedy vede úplně jinak než dlouhá řada tradičních automobilek. Nejsem si moc jistý tím, jakým směrem a nakolik současný pandemický a ekonomický vývoj posouvá poptávku po elektromobilech. Například před časem uvažoval o tom, že současná situace bude nahrávat investicím do udržitelnosti, a v podobném duchu bychom mohli tvrdit, že i Tesle a jejímu byznysu. Možná tu ale skutečně hledíme zejména na to, že řada lidí uvěřila onomu příběhu „Tesla = na automobilovém trhu“.

Valuace

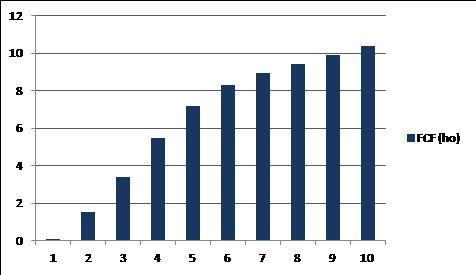

Pár krátkých valuačních úvah poté, co se kapitalizace Tesly tak prudce zvedla: Beta akcie, jako měřítko systematického rizika, v posledních měsících vzrostla z 0,5 na 1,2. Jinak řečeno, investoři držící se tradičního valuačního postupu by nyní měli požadovat znatelně vyšší návratnost a výkon akcií Tesly je v tomto smyslu dvojnásob pozoruhodný. Kapitalizace firmy nyní dosahuje 277 miliard dolarů. Za poslední rok vydělala po investicích asi 0,1 miliardy dolarů. A kapitalizaci by podle mých hrubých kalkulací ospravedlnil například následující scénář volného toku hotovosti (který by patřil akcionářům):

Volný tok hotovosti, který by byl k dispozici akcionářům, by se tedy v tomto scénáři zvedl nad 10 miliard ročně a pak by rostl o 5 % ročně (v souladu s 2% inflací a cca 3% reálným růstem). Pokud bychom počítali s 4% hotovostní marží (Ford), musela by do deseti let generovat tržby kolem 250 miliard dolarů. nyní generuje tržby kolem 150 miliard dolarů. V příbězích vyprávěných o Tesle asi najdeme řadu těch, které by k něčemu takovému mohly vést. A řadu těch, které mohly jen těžko.