The Economist přinesl před pár dny obsáhlé pojednání o Googlu. Poukazuje na rostoucí tlak regulátorů a politiků, podle kterých firma zneužívá svou tržní sílu. A vedle toho se současné vedení „snaží vyhnout tomu, čemu se ta předchozí tak umně vyhýbala: Aby se z Alphabetu stala další běžná firma, která bude pomalu umírat kvůli nedostatku inovací a upadajícímu růstu. Co dalšího soudí The Economist o této společnosti? A jak je na tom firma z fundamentálního a valuačního hlediska?

The Economist poukazuje na to, že Alphabet je nyní konglomerátem firem a oborů, které spolu alespoň na první pohled nemusí moc souviset. Centrem (i finančním) je stále samotný Google, a zejména jeho reklamy. Ty generují 83 % tržeb a veškeré zisky. Vedle toho do skupiny patří řada dalších projektů počínaje investicemi do startupů, přes vývoj autonomních aut až po Verily, což je společnost zaměřující se na zdravotní péči. Všechny ale propojuje umělá inteligence a zpracování informací.

The Economist zmiňuje experimenty firmy s vnitřní manažerskou strukturou, prací s informacemi, či třeba vnitřní politikou, podle které měly veškeré stížnosti a nespokojenost zůstat a být řešeny jen a pouze uvnitř firmy. K tomu se přidává snaha o přívětivé a „hravé“ pracovní prostředí, relativní volnost v tom, co zaměstnanci dělají či „akademický“ systém přijímání nových zaměstnanců.

The Economist míní, že Google byl a je schopen řešit složité technické problémy, horší je to ale s monetizací výsledných služeb. Příkladem má být třeba Youtube. Slabiny má prý i systém, v němž řada lidí pracuje relativně nekoordinovaně paralelně na stejných problémech, protože u složitějších věcí je třeba větší koordinace. The Economist také poukazuje na to, že zaměstnanci firmy začali stále více používat její vnitřní komunikační systémy k politicky motivovaným tlakům na management – například proti imigrační politice současného prezidenta.

Samostatnou kapitolou jsou cloudové služby, které nyní generují asi 8 % celkových tržeb. Podle některých informací ale z této divize odchází lidé do jiných částí společnosti, protože je vedena tradičním „top-down“ způsobem. Mezi zaměstnanci prý také panují obavy, že tento systém se rozšíří i do zbytku firmy. Tedy že všichni budou dostávat konkrétní úkoly s tím, dokdy je musí splnit.

Hodnota a od tvrdého k měkkému

Nedávno jsem tu poukazoval na to, že v moderní, spotřebně značně saturované ekonomice, nastává významný posun od tvrdého k měkkému. Tedy například od výroby ke službám a také směrem ke značkování, image, reklamě, marketingu. Jinak řečeno, stále větší část „hodnoty“ produktů je tvořena značkou a marketingem, který se kolem ní točí. Popisoval jsem, co to může znamenat z mikro a makro pohledu. Google a někteří další technologičtí giganti se tohoto trendu chopili, či jej posunuli směrem pro něj výhodným. A to značně (viz níže).

Alphabet má nyní díky tomu kapitalizaci na úrovni jednoho bilionu dolarů (a samozřejmě patří mezi dnes tolik diskutovanou pětku firem tvořících více než pětinu celého trhu). Firma za posledních dvanáct měsíců na volném toku hotovosti vydělala více než 31 miliard dolarů. Akcie má již delší čas poměrně stabilní betu kolem jedné, takže požadovaná návratnost by se u ní nyní měla pohybovat kolem 6 %. Pokud by Alphabet dál vydělával oněch cca 31 miliard (k dispozici pro akcionáře), současná hodnota tohoto toku hotovosti by byla na polovině kapitalizace (a na ní se tedy ani zdaleka nedostaneme, i kdybychom přičetli všechnu hotovost dosahující asi 120 miliard dolarů).

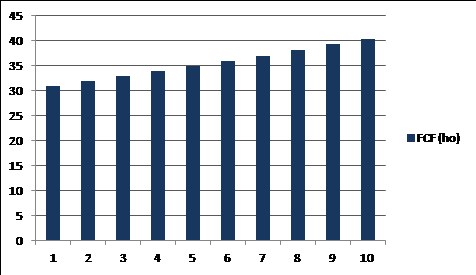

Kapitalizaci Alphabetu ospravedlní až například následující scénář zobrazený v grafu. Je založen na jednoduchém předpokladu, že volný tok hotovosti poroste o 3 % ročně (2,5 % pokud započteme veškerou hotovost). Do deseti let se tak firma v tomto scénáři dostane z oněch 31 miliard na více než 41 miliard dolarů (a pak stále poroste o 3 % ročně). Můžeme to vnímat i tak, že Alphabet by podle současné kapitalizace měl růst o inflační 2 % plus cca 1 % reálného růstu.

Pohled na výsledky posledních pěti let by naznačoval, že výše popsaná valuační laťka je velkou skepsí, protože od tržeb, přes zisky, až po to nejdůležitější – tok hotovosti, v posledních letech rostly znatelně rychleji. Kapitalizace implikuje, že tu z hlediska (ne)růstu vlastně hledíme právě na onu „další běžnou firmu“ zmíněnou v úvodu.

Pokud ale ještě navíc pohlédneme na návratnost vlastního jmění, či investic, tak ty se nyní pohybují vysoko nad návratností požadovanou (téměř 16 % a téměř 14 % za posledních 12 měsíců). O nějaké běžnosti tu zase z tohoto pohledu nemůže být řeči. Z této perspektivy tak trh nevěří, že by se věci mohly ještě více zlepšovat, ale věří, že cca zůstanou na současném vysokém standardu. Takže s ohledem na možný tlak regulátorů a možnou konkurenci (či snad dokonce možnost, že přestaneme dávat tolik váhy reklamám) zase docela optimismus. Žádné zanikání (viz úvod), ale vzestup a relativně stabilní let na velmi slušné hladině.