Zdá se, že se po čase opět začínají objevovat úvahy, podle kterých si evropská ekonomika a trhy povedou lépe, než jejich americké protějšky. Takové názory se objevují ve vlnách, sám jsem se některých z nich účastnil, ovšem povětšinou se ukázalo, že jde o pohled mylný, či minimálně předčasný. Co tentokrát?

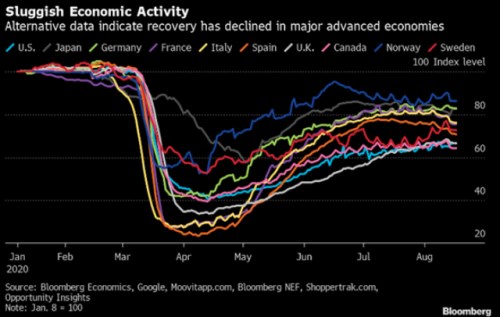

Následující graf ukazuje vývoj ekonomické aktivity odhadovaný na základě nově objevených ukazatelů, jako je míra mobility. Vidíme březnovo–dubnový propad, následné oživování a poté stagnaci, která se bez výjimky usadila pod úrovněmi z počátku roku:

Nejlépe je na tom podle grafu Norsko a Německo. Spojené státy se naopak nachází mezi zeměmi s nejslabší ekonomickou aktivitou (sekundují jim Kanada s UK). Z tohoto pohledu by se tedy potvrzovala teze, podle které má nyní evropská ekonomika větší dynamiku. Druhým hlavním argumentem, který alespoň na první pohled vyznívá pro evropské tituly, jsou valuace. Je tomu ale opravdu tak?

Valuační argument

Občas tu poukazuji na to, že je ošemetné porovnávat valuační měřítka mezi jednotlivými trhy. Už proto, že se notně liší jeho sektorové složení: Pokud by se na jednom trhu obchodovala jedna růstová firma s PE na 30 a na druhém energetika s PE 15, vzájemné srovnání těchto dvou „trhů“ neříká nic o tom, jestli je nad, nebo podhodnocený. FTAlphaville ale nyní poukazuje na to, že Ross Yarrow ze společnosti Baird si dal tu práci a přepočítal evropské valuace na americké a naopak podle toho, jakou váhu v celém indexu mají jednotlivé sektory. Co zjistil?

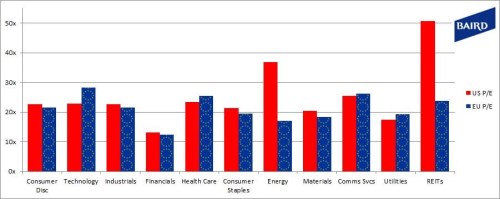

V následujícím grafu pan Yarrow ukazuje aktuální PE u jednotlivých sektorů v USA a v Evropě. Výrazně vyšší valuace jsou v USA u energetiky a REIT:

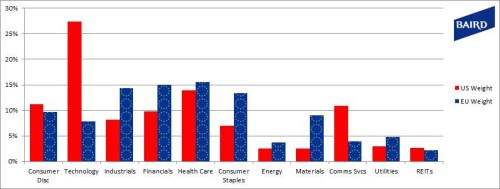

Druhý graf ukazuje váhy sektorů v daném indexu. V USA vidíme již mnohokrát diskutovanou technologickou „anomálii“, protože tento sektor tu tvoří více než čtvrtinu trhu. Podle prvního grafu je ovšem levnější, než jeho evropský protějšek.

Pan Yarrow to vše zkombinoval v následující tabulce, kde její poslední dva sloupce ukazují americké PE s evropskými váhami a pak zase evropské PE s americkými váhami.

Zdroj: Baird

Pokud by tedy měl americký trh evropské váhy, jeho PE by se nyní pohybovalo kolem 21,9. Tedy méně než skutečných 22,8, a tudíž blíže k evropské realitě ve výši 20,6. Evropa s americkými vahami by měla PE ve výši 23, a tudíž by byla hodně blízko americké realitě. Jinak řečeno, tyto kalkulace ukazují, že rozdíly mezi evropskými a americkými valuacemi nejsou tak velké, jak by se na první pohled zdálo.

I nyní bychom ale mohli namítnout, že americké technologie nejsou technologie evropské, americká energetika není energetika evropská atd. Po této linii úvah se dostaneme opět k tomu, že porovnávat oba trhy přímo (jejich PE) nemá velký smysl, snad jen relativně k jejich valuačním průměrům, či maximům. Pak zjistíme, že oba jsou hodně vysoko - na valuačních úrovních z počátku století. Což v souvislosti s prvním grafem budí otázku, jak je to možné. Jak je možné, že akcie jsou v takovém útlumu tak vysoko?

Jak jsem psal před časem, mimo úvahy o bublinách jsou kandidáty na odpověď sazby, likvidita, nízké rizikové prémie, relativně rychlé oživení. Možná od každého trochu a celkově jeden z akciově nejlepších scénářů, které můžeme vůbec vymyslet. A výše uvedené kalkulace ukazují, že valuační optimismus se v Evropě a USA vlastně zase tak neliší.