V roce 1976 se v USA na akciových trzích obchodovalo méně než 5 000 firem. Během následujících dvaceti let se toto číslo zvedlo nad 7 000, protože počet nově příchozích byl téměř každý rok znatelně vyšší, než počet firem z trhu odcházejících. Jenže v druhé polovině devadesátých let se tento trend začal obracet a například v roce 2001 a 2002 proběhl jen minimální počet IPO, ale z trhu odešly stovky společností. Podle se tak počet firem na trhu již řadu let pohybuje znatelně pod 4 000. Ceny a valuace jsou vysoko, ale z tohoto pohledu trh žádným boomem neprochází, spíše naopak.

Ač je tedy počet firem na trhu nyní znatelně pod úrovní z poloviny sedmdesátých let, celková kapitalizace rostla od té doby podle MS v průměru o 9 % ročně. Průměrná kapitalizace na firmu tak v roce 1976 dosahovala necelých 7 milionů dolarů, dnes 10,4 miliard dolarů. V poměru k HDP pak kapitalizace trhu dosahovala asi 50 %, zatímco nyní to je téměř 180 %. Mimochodem, dalším významný „necenovým“ trendem na trhu je jednak posun od retailových investic k institucionálním a také posun od aktivního investování k pasivnímu (obojí vzájemně propojené) – viz poznámka*.

A mezitím v reálné ekonomice...

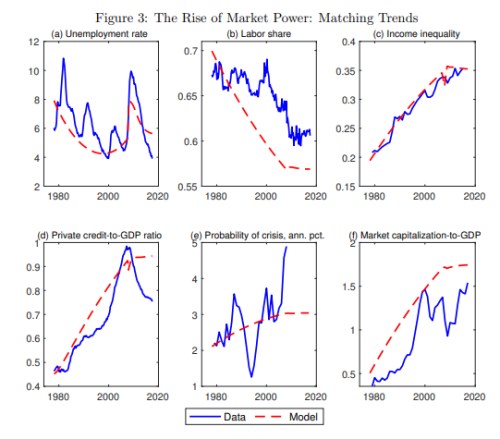

Ne náhodou můžeme podobné posuny pozorovat v reálné ekonomice. A světlo světa nyní spatřila nová studie z dílny amerického Fedu s názvem „Market Power, Inequality, and Financial Instability“. Výzkumníci v ní řešili, jak může rostoucí koncentrace firem v odvětvích ovlivňovat celou ekonomiku a to i v oblastech, kde bychom to nečekali. Postupovali tak, že vytvořili model ekonomiky pracující i s tržní silou firem a výstupy shrnují následující grafy. V nich je červeně vyznačen vývoj nezaměstnanosti, pracovní síly, příjmové nerovnosti, dluhů soukromého sektoru, pravděpodobnosti krize a tržní kapitalizace k HDP čistě v závislosti na rostoucí tržní síle a koncentraci firem v odvětvích. Modře je pak vyznačen vývoj skutečný:

U příjmové nerovnosti (která v extrémní výši pozorované například v USA dokáže napáchat velké škody v ekonomice i celé společnosti) se křivky značně překrývají. Jinde je vztah slabší, ale často stále zajímavý. Jinak řečeno, zdá se, že koncentrace firem v odvětvích přispívá nezanedbatelným způsobem k negativním jevům na trhu práce, k růstu zadluženosti, pravděpodobnosti krize...

Může to takhle fungovat dlouhodobě?

Pokud klesá počet firem na trzích se zbožím a službami, není překvapivé, že klesá i počet firem na trhu akciovém. Pro ekonomiku to podle výše uvedeného není (nepřekvapivě) nic dobrého. A to i v oblastech, které jdou za rámec běžného uvažování o dominantních pozicích a podobně – viz ona studie.

Akcionáři a investoři se na to mohou ale dívat jinak – koncentrace v reálné ekonomice vede k tomu, že rostou zisky stále dominantnějších (obchodovaných) firem (což zdaleka nemusí být jen tolik diskutované technologie). Jenže pak tu v konečném důsledku hovoříme o tom, zda může akciovému trhu dlouhodobě prospívat něco, co očividně neprospívá celého hospodářství. Já o tom silně pochybuji a své k tomu říkají vlastně i některé z uvedených grafů.

*Podle dat MS v roce 1976 vlastnili asi tři čtvrtiny akcií drobní investoři, zatímco dnes to je o něco více než třetina. A k tomu v posledních letech nastává masivní odliv peněz z aktivních fondů do pasivních, či do různých ETF. Pozorujeme tedy koncentraci jak na straně nabídky (počtu akcií), tak na straně poptávky (počtu přímých investorů). A tím vším se prolíná investiční pasivita. S tím, že pro ní i proti ní existují pádné argumenty, ale asi existuje nějaké optimum poměru aktivních a pasivních investorů (kdy ani jedno není na nule, či blízko ní).