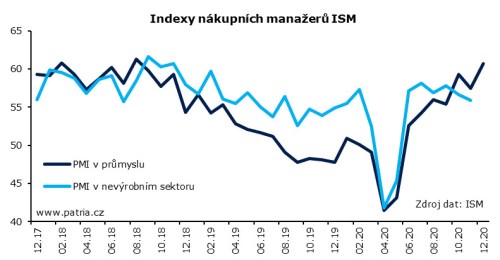

Měkká data z amerického výrobního sektoru naznačila velmi silný prosinec. Že index ISM zůstane velmi dobrý, se čekalo, překvapivě ale došlo k nárůstu až na 60,7 bodu, tedy nejvýš od srpna 2018. Listopadová hodnota činila 57,5 bodu a tržní konsensus byl nastaven na 56,7. Když vezmeme v potaz, že neutrální hodnotou je u tohoto indexu 50, tak prosincové číslo naznačuje velmi silnou expanzi. I v historickém kontextu jde o vysoký údaj.

Základem pro takový výsledek průzkumu byl prosincový příliv nových objednávek, které byly znovu velice silné. Ještě rychleji se však podle odpovědí rozjela i produkce a firmy navíc začaly znovu nabírat zaměstnance. Částečně je zlepšení hlavního indexu také dáno prodlužováním doby dodávek. To bývá známkou rostoucího využití výrobní kapacity, respektive vyšší poptávky. Zatímco na jaře byl tento údaj dost zavádějící, neboť dílčí index byl tažen vzhůru útlumem výroby, tentokrát výroba jede a přikláníme se tedy k tomu, že se průmysl velmi dobře vypořádává s omezeními, která přinesla podzimní vlna pandemie.

Když přidáme rychlý nárůst objemu rozpracovaných zakázek a stále silný příliv objednávek ze zahraničí, jedinou kaňkou asi zůstávají rostoucí cenové tlaky, kterým musejí firmy čelit. Při cyklickém oživení a sílící poptávce by se firmy nemusely příliš bát o marže, neboť schopnost propisovat vyšší náklady do cen produkce bude obecně lepší. Pokud by však trend pokračoval, mohou se začít objevovat obavy z Fedu.

Na finančních trzích se nečekaně dobrá prosincová čísla nesetkala s velkou odezvou. Akciové trhy v USA se drží lehce v plusu, ale zisky po číslech nezvětšují. Dluhopisové výnosy jdou aktuálně mírně dolů a eurodolar zůstává bez velkých změn. Trhy se podzimní vlnou koronaviru nenechaly rozházet a nemají se kam "vracet". Při celkovém optimismu to sice vůbec nebrání reagovat na dobré zprávy dalším růstem, ale vypadá to, že se přece jen řeší jiná témata než odolnost průmyslu koncem loňského roku.