ČEZ v tuto chvíli předpokládá výplatu dividendy ze zisku za rok 2022 na horní hranici platné dividendové politiky (60 % - 80 % očištěného čistého zisku). Bude to znamenat nominálně rekordní dividendu, říká v rozhovoru pro Patria.cz finanční ředitel a člen představenstva ČEZ Martin Novák. První čtvrtletí přineslo ČEZ nejen ztrojnásobení čistého zisku, ale také extrémní nároky na zajištění obchodů na komoditních burzách a u obchodních protistran. Hodnota maržových vkladů přesáhla během čtvrtletí dokonce hodnotu 100 mld. Kč, tj. téměř polovinu ročního obratu, kterou byl ČEZ nucen v hotovosti postupně dodat. I proto ČEZ emitoval dluhopisy ve výši 600 mil. EUR, navíc se jednalo o první EUR dluhopis vázaný na udržitelné parametry, vydaný energetickou společností ve střední a východní Evropě. Na národní i evropské úrovni se mezi energetikami a státními institucemi podle Nováka hledá koncepční řešení rizik spojených s margininem na energetických burzách. Jak komentuje dosažené výsledky za první čtvrtletí, zlepšení výhledu pro celoroční zisk, očekávaný vývoj cen elektřiny i emisní povolenky? A mají tuzemské jaderné elektrárny dostatečnou zásobu paliva?

Patria.cz: Zisk energetiky za letošní první čtvrtletí ve výši 26,7 miliardy korun versus tržní očekávání 16,2 miliardy korun představuje rozdíl deseti miliard a silné překvapení směrem nahoru. Rozeberme detailněji jeho zdroje. Už ve výsledkové zprávě jste pojmenovali rekordní zisk z obchodování s komoditami na západoevropských trzích, provozní spolehlivost elektráren či růst cen komodit na velkoobchodních trzích. Hovoříte také o specifických dočasných vlivech v objemu 8 miliard Kč, které budou v průběhu tohoto roku eliminovány.

Rozdíl očekávání konsensu analytiků byl na cca 10 mld. Kč na čistém zisku a cca 13 mld. Kč na úrovni EBITDA. Celý rozdíl je dán jednorázovými položkami, které nelze předpokládat, když externě vytváříte analytický model. V prvním kvartálu se odehrály tři zásadní věci, které se modelují skutečně obtížně. První z nich je rekordní zisk z tradingových operací, kde se našemu obchodnímu týmu podařilo využít extrémní volatility trhu. V minulosti se totiž zisk tradingu za celý rok pohyboval mezi jednou a dvěma miliardami, loňský rok byl rekordní se zhruba sedmi miliardami. Teď to bylo pět miliard jen za první kvartál.

Druhý specifický dočasný efekt ve výši 4,3 mld. Kč, který je dán ziskem z prodeje emisních povolenek původně určených pro výrobu na rok 2022. Toto rozhodnutí padlo s cílem získat rychle hotovost za účelem pokrytí rizik spojených s marginingem na burzách, což je fenomén, který nyní řeší všechny velké výrobní energetiky z důvodu tlaku na likviditu kvůli poskytování marží na komoditní burze a vůči svým obchodním protistranám, protože v minulosti uzavřely kontrakty za ceny výrazně nižší, než jsou dnešní rekordní tržní ceny komodit. Kolem 7. března byly některé spotové i měsíční produkty elektřiny na ceně kolem 700 EUR/MWh, což byly naprosto extrémní ceny. V tom okamžiku jsme prodali emisní povolenky, které jsme měli na výrobu a které se vypořádávají až po skončení roku dle emisí CO2 za celý rok. Zároveň jsme stejný objem ihned koupili zpět s dodáním v prosinci 2022. Tím jsme si tedy pouze dočasně uvolnili hotovost, ale z hlediska účetních výsledků se tato operace dostává do výsledovky hned. Znamená to, že v prvním kvartále jsme realizovali zisk plynoucí z rozdílu pořizovací a prodejní ceny a současně ve zbývajícím období roku budeme mít vyšší náklady na emise při výrobě, tudíž za celý rok 2022 dojde vlastně k eliminaci toho zisku v I. čtvrtletí.

Třetí věcí je dočasné přecenění zajišťovacích kontraktů výroby na období 04-12/2022, především plynové výroby, což meziročně navýšilo EBITDA za 1. čtvrtletí o 3,5 mld. Kč. Šlo zejména o přecenění levně nakoupeného plynu pro očekávanou výrobu ve zbytku roku, zatímco prodejní kontrakty elektřiny z očekávané výroby ve zbytku roku se přeceňují pouze částečně, například proto, že část očekávané výroby, třeba ve špičkách, je efektivně prodána z pohledu skupiny ČEZ koncovým zákazníkům. Tento efekt je tedy také dočasný a ve zbytku roku 2022 dojde k jeho eliminaci, protože marže z výroby za období 04-12/2022 bude o to nižší.

Po sečtení těchto EBITDA efektů a vynásobení daňovým efektem vyjde již zmíněný rozdíl cca 10 mld. Kč, což vlastně znamená, že externí analytici odhadli reálné výsledky hospodaření velmi dobře a pozitivní zprávou je tedy zejména ten rekordní zisk tradingu, který, věřím, nebude dočasný s ohledem na existující rizikové rámce a limity.

Patria.cz: Očekáváné rozmezí pro letošní očištěný čistý zisk jste posunuli o sedm miliard do intervalu 45 až 49 miliard korun, pro ukazatel EBITDA o deset miliard korun do pásma 95 až 99 miliard korun. Patria.cz: Nakolik je toto očekávání postaveno jen na prvním kvartálu a do jaké míry se tam promítají vaše očekávání pro případné úpravy během dalších letošních kvartálů?

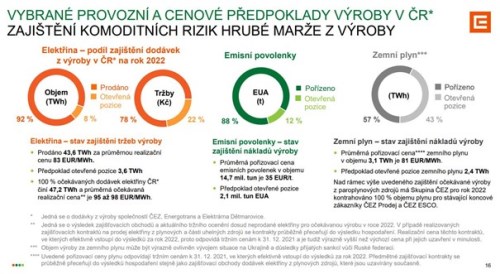

Uvedená rozpětí jsou tím nejlepším, co nyní víme. Jde o velký nárůst od poslední očekávky. Hlavním důvodem navýšení je zejména další nárůst očekávaných realizačních cen elektřiny na té části letošní výroby, která ještě nebyla či nemůže být předem zajištěna. Máme stále zhruba 8 % neprodaného objemu elektřiny z očekávané výroby na letošní rok. Ceny elektřiny se na těch produktech, které zbývají prodat, pohybují kolem 250 EUR/EUR MWh. Průměrná cena na 92 % již prodané elektřiny je nyní 83 EUR/MWh. Vypadá to tedy, že pokud těch 8 % doprodáme za současné ceny, dostaneme se na celém roku k 95 až 98 EUR/MWh.

Graf: Zajištění komoditních rizik hrubé marže z výroby

Zdroj: Prezentace k výsledkům za 1Q22, 10. 5. 2022

Důležité je si uvědomit, že těch 8 % neprodaného objemu současně odpovídá dokonce 22 % očekávaných tržeb, takže citlivost celoročních výsledků skupiny na další vývoj cen elektřiny je velmi vysoká, i proto uvádíme letos tak široké pásmo výhledu a upozorňujeme na významná rizika a příležitosti roční predikce. Spotové, měsíční, týdenní produkty mají velmi vysokou cenu a ta oproti očekávání z 15. března dále vzrostla a posunula náš výhled směrem nahoru.

Těch 8 % dosud neprodané letošní produkce jsou často nejdražší produkty ve špičkách a u nich je cena ve stovkách EUR. To má pozitivní dopad také na výnosy z podpůrných služeb našich výrobních zdrojů. Dohromady toto dělá cca 60 až 70 % ze zmíněného nárůstu o 10 mld. Kč. Zbytek navýšení výhledu je důsledkem vyššího zisku z proprietary tradingu, tedy toto navýšení reflektuje výborné výsledky za I. čtvrtletí.

Patria.cz: V rámci prezentace výsledků za rok 2021 jste informovali o aktualizaci dividendové politiky, resp. výplatního poměru. Vůči původní indikaci dividendy za rok 2022 v rozmezí 56 až 62 Kč na akcii hovoříte nyní o dividendě 67 až 73 Kč na akcii. V tuto chvíli, kdy lze očekávat dlouhodoběji pozitivní výsledky s potenciálem pozitivních překvapení vůči očekávání, mohou investoři čekat výplaty dividendy na horním okraji tohoto pásma (výplatní poměr 60 až 80 % z očištěného zisku) po delší dobu?

Aktuální výplatní poměr (60 až 80 % z konsolidovaného čistého zisku očištěného o mimořádné vlivy) je návratem ke standardnějšímu výplatnímu poměru. Standard v našem odvětví je cca 60 %. Oněch 100 %, které jsme vypláceli v minulých letech, bylo nestandardních, ale možných. Je to na hranici toho, co mají ratingové agentury mezi kritérii svého hodnocení. Ve chvíli, kdy vyplácíte víc, než vyděláte, to začíná být problém. Aktualizovali jsme také strategii VIZE 2030 – Čistá Energie Zítřka, která předpokládá významné investice do transformace a dekarbonizace našeho výrobního portfolia a na rozvoj zákaznických aktivit. I proto jsme vrátili výplatní poměr na standardní dlouhodobě udržitelnou úroveň 60 až 80 %. A ano, nyní říkáme, že pokud bude naše výkonnost v blízké době taková, jaká je nyní, budeme spíše mířit na výplatu dividendy na horní hranici, tj. 80 % očištěného čistého zisku.

Proto také ve zprávě k výsledkům za 1. čtvrtletí uvádíme pásmo dividendy 67 až 73 Kč na akcii, což odpovídá 80 % ze 45 miliard až 49 miliard korun očekávaného čistého zisku. Znamenalo by to současně historicky rekordní dividendu nominálně. S ohledem na růst zisku skupiny ČEZ je totiž 80 % víc, než kolik dříve bývalo 100 % zisku. Pokud bude situace z hlediska generování cash flow dobrá tak, jak je nyní, předpokládám, že i v příštích letech si budeme moci dovolit výplatu dividendy na horní hranici platné dividendové politiky.

Patria.cz: Rekordní kvartální zisk v tradingu nastal mimo jiné díky již zmíněné vyšší volatilitě na trzích. Jaký očekáváte vývoj a přínos tradingu pro další kvartály? Předpokládáte, že se tato volatilita udrží?

Ani zdaleka nelze říct, že pokud vyděláte pět miliard v prvním kvartále, za celý rok vyděláte dvacet. Dokud nedojde k určitému zklidnění v ukrajinském konfliktu, který má zásadní dopad na dodávky plynu a tím jeho cenu včetně přímého dopadu na ceny elektřiny, tak volatilita ještě nějakou dobu bude. Volatilita cen je ale vždy pouze nutným předpokladem, který umožňuje generovat větší zisk z otevírání spekulativní pozice, není však rozhodně zárukou budoucích zisků.

Patria.cz: Jaká jsou očekávání pro trh s energiemi v tomto i v následujících čtvrtletích? Aktuálně se ceny elektřiny usadily nad 200 EUR za MWh. Jakou vidíte průměrnou cenu pro letošní rok?

Průměrnou realizační cenu naší výroby v ČR pro letošní rok vidíme nyní na úrovni 95 až 98 EUR za MWh, pokud budou ceny elektřiny tam, kde dnes, tedy ceny produktů naší zbývající otevřené pozice kolem 250 EUR za MWh. Vývoj ukrajinského konfliktu a vývoj dodávek plynu do Evropy bude pro ceny elektřiny na velkoobchodním trhu hlavním faktorem.

Patria.cz: V rozhovoru po celoročních číslech jsme s Vámi a generálním ředitelem Benešem hovořili o doplňování zásob jaderného paliva a v uplynulých týdnech a dnech registrovali konkrétní kroky v tomto směru. Můžete sdělit aktuální stav co do předzásobení jaderných elektráren palivem?

Nyní máme dostatečné zásoby na provoz našich jaderných elektráren. Všechny dosavadní dodávky jaderného paliva z Ruska zatím byly dodány, a tudíž se situace v této věci pro skupiny od 15. března letošního roku, kdy jsme se o tomto riziku zmínili, zlepšila. Navíc jsme vybrali nového dodavatele pro dodávky jaderného paliva do Temelína od roku 2024 a nyní máme dostatečné zásoby paliva do doby náhrady novým dodavatelem.

Patria.cz: uvedl, že na národní i evropské úrovni jedná o opatřeních a nástrojích, které by řešily rizika skokové potřeby hotovosti pro marginingu na komoditních burzách. Mohl byste rozvést, o jaká opatření a nástroje jde?

Jedná se o potřebu hotovosti na maržování na komoditních burzách. Burza je skvělý nástroj, díky kterému víte, kolik energie stojí na dané období, a díky maržování máte ochranu před kreditním selháním protistrany. V momentě, kdy uzavřete kontrakt, vám tedy relativně nic nehrozí. Dobře to funguje ve standardních situacích, ale ve chvíli, kdy je volatilita takto extrémní, vznikají extrémní nároky na dodání hotovosti na jednu či druhou stranu. Nyní však dva roky ceny komodit extrémně rostou – nejprve z důvodu růstu cen emisních povolenek a následně zejména z důvodu růstu ceny plynu. Nároky na maržování na burzách a vůči obchodním protistranám jsou i pro velké výrobní společnosti jako či Uniper či tak veliké, že narážejí na limity, kolik si lze půjčit od bank. Tak velký objem peněz – bavíme se o desítkách až stovkách miliard – si zejména nemůžete půjčit dostatečně rychle, a přitom maržování na burzách probíhá každý den a výkyvy tržních cen elektřiny jsou obrovské. Ani malý objem peněz si většinou nemůžete půjčit rychle, řekněme v řádu hodin, pokud to nemáte předjednané.

Tlak na celou energetiku byl tak veliký, že už narazil i na limity bankovního sektoru, kolik je možné půjčit do daného sektoru peněz. Každý se snažil to nějak řešit. My jsme prodávali emisní povolenky a hromadili hotovost, jak jsme mohli. Vydali jsme dluhopis za 600 milionů EUR. Maximum hotovosti, kterou jsme měli deponovanou na burzách a u protistran, bylo na začátku března 100 miliard korun. Za normálních okolností by tolik peněz v hotovosti nikdo nedržel, respektive nebyl schopen získat

Všechny energetiky nyní hledají řešení na národní úrovni. Třeba německá vláda poskytla garanci německé rozvojové bance ve výši 100 miliard EUR, aby byla schopná získat hotovost, kterou by poté okamžitě dodala účastníkům trhu.

U nás probíhají tyto debaty s ministerstvem financí a hledá se koncepční řešení jako například poskytování přímých půjček státu pro účely maržování, kdyby takováto situace nastala. Skoro v žádné zemi to však ještě není definitivně rozhodnuté a schválené. Nastavení v Česku podle mě zabere ještě několik týdnů.

Na druhou stranu, pro všechny hráče v odvětví je nejhorším rokem právě letošek, pro který jsme elektřinu před třemi lety prodávali např. za 50 EUR / MWh. Teď jsou ceny kolem 250 či 300 EUR / MWh a tlak na marži je nejvyšší, protože musíme doplnit hotovost ve výši 5 až 6 krát vyšší, než za kolik jsme měli kontrahované naše tržby z výroby (tzv. variation margin), a navíc ještě určitou částku navíc odvozenou z volatility produktu (tzv. initial margin). Na další roky máme jednak prodáno méně elektřiny a jednak ji průběžně prodáváme za mnohem vyšší dnešní ceny.

Na druhou stranu, jak postupně vydodáváme rok 2022, riziko se zmenšuje, respektive postupně se nám tato hotovost vrací a potřeba dávat další hotovost s ohledem na prodanou elektřinu na rok 2023 již není tak vysoká. Ke konci března jsme na maržových vkladech měli 57 mld. Kč. Kdyby ale úplně přestal téct plyn do Evropy, může cena plynu, a tím i elektřiny, vystřelit okamžitě nahoru, vydržet tam třeba den dva, než se dostane zpět či poklesne. Právě to jsou chvíle, kdy můžete potřebovat obrovské množství hotovosti, a to je to riziko, kterému čelíme. V takto extrémním případě by ale pravděpodobně vstoupily do řešení evropské instituce, protože by šlo již o panevropský problém.

Patria.cz: Plánujete do budoucna podobnou emisi udržitelných dluhopisů, jako byla ta nedávná za 600 milionů EUR?

Teď konkrétně žádnou emisi v plánu nemáme. S uvedenou emisí máme výbornou zkušenost. Poptávka byla vysoká, několikanásobně přeupsaná. Je vidět, že o tento typ produktů je zájem. Myslím si, že to určitě není náš poslední dluhopis navázaný na plnění našich ESG, především klimatických cílů. Vzhledem k tomu, co vše děláme v ESG oblasti, oblasti dekarbonizace a dalších je to přirozený nástroj financování našeho rozvoje.

Patria.cz: Výnos z emise jste tedy použili na posílení likvidity?

Výnos z emise jsme použili částečně na splácení dluhu, který byl splatný relativně krátce poté, a ano, jednak na posílení likvidity za účelem minimalizace rizika maržování na komoditních burzách.

Patria.cz: Padlo již rozhodnutí, jak naložíte s teplárnami v Polsku, u kterých sešlo z plánované divestice?

Rozhodnutí o konkrétní koncepci obou lokalit zatím nepadlo, probíhají analýzy.

Patria.cz: Jeden z dotazů z řad našich čtenářů směrem k , ke kterým jsme dali prostor, směřoval na spekulace kolem koupě společnosti Škoda JS. Můžete dle úvahy okomentovat případný stav jednání?

Toto nekomentujeme.

Patria.cz: V jaké fázi jsou nyní jednání s výrobci baterií, kteří by mohli mít zájem o výstavby na místě původní elektrárny Prunéřov I?

Jednání dále probíhají. Potřebujeme k tomu technologického partnera, abychom pořídili technologie. V konečné fázi budeme výrobcem také, budeme vlastnit gigafactory a budeme také vlastníci toho projektu spolu s někým dalším.

Patria.cz: Taková spolupráce by tedy měla podobu nejspíše joint-venture?

Přesnou strukturu transakce nemám, ale všechno je možné. Určitě to nebudeme dělat sami, baterie vyrábět neumíme.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.

Rozhovor byl uskutečněn 10. května 2022 a vedli ho Jana Knechtlová a Josef Němeček.