To, že čínská ekonomika jednou předežene americkou, bylo a možná stále je bráno jako jistota. Na počátku týdne jsem poukazoval třeba na to, že k tomu dojde i podle nových dlouhodobých predikcí od . Nicméně ekonomové banky přece jen posunuli datum čínského přechodu na první místo oproti předchozím predikcím o deset let dopředu. Nebo to celé vůbec není jisté?

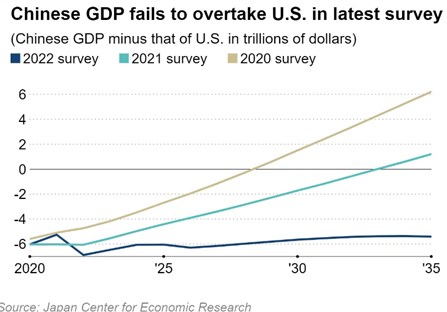

Ekonom Michael Pettis, který v Číně působí, se domnívá, že bude ono datum posouvat dál a dál do budoucna, a nakonec toho nechá úplně. Protože Čína se před USA velikostí své ekonomiky nikdy nedostane. Následující graf od Japonského centra pro ekonomický výzkum JCER zase ukazuje, jak se v čase vyvíjely odhady toho, kdy se čínský nominální produkt dostane před ten americký (čínský HDP mínus americký):

Zdroj: Twitter

V roce 2020 se podle JCER věřilo, že Čína předběhne USA ještě do roku 2030. Důvodem prý měla být její razantní reakce na pandemii, která jí měla dát prostor pro následný rychlejší růst. V roce 2021 se tento výhled posunul, důvodem měl být tah Pekingu proti IT sektoru, který podle JCER bude mít dopad na inovace a dlouhodobý rozvoj celé ekonomiky. Nejzajímavější ale může být v grafu tmavě modrá křivka, která ukazuje, že podle 2022 odhadů rozdíl mezi USA a Čínou bude zhruba stagnovat (a relativního čínského vrcholu bylo dosaženo v roce 2021).

Jinak řečeno, podle JCER čínská ekonomika tu americkou nepředhoní a rozdíl mezi nimi se dokonce nebude už ani výrazně uzavírat, ale zůstane víceméně stejný jako nyní. To souzní se zmíněným panem Pettisem, alespoň na první pohled, Na druhý už ne. JCER totiž jako základní argument používá ony nižší inovace a následně slabší ekonomický rozvoj. Podle ekonoma je to ale jen výmluva těch, kteří nechápou, jak hlubokým nerovnováhám Čína čelí. Jakým?

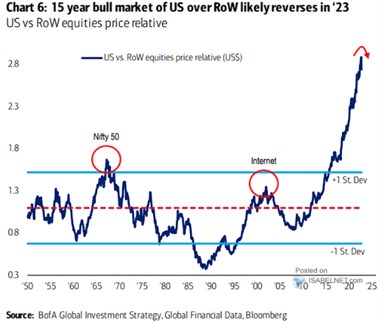

Jde zejména o kupící se dluhy, masivní přeinvestovanost v realitách a infrastruktuře, velký objem neproduktivních aktiv, slabá spotřeba domácností, demografický vývoj, bankovní systém „prošpikovaný morálním hazardem“ a rigidní institucionální systém stavící se proti hlubším změnám. Jde o témata, o kterých tu občas píše. Dnes už jen připomenu graf, který srovnává návratnost amerických trhů a zbytku světa:

Zdroj: Twitter

BofA na konci křivky červenou šipkou naznačuje obrat směrem k vyšší návratnost zbytku světa. Čína není ani zdaleka celý zbytek světa a výše uvedené ani přímo neimplikuje, že by její akciové trhy musely dlouhodobě zaostávat. Ale určitou relevanci to pro obrázek mít může.