Na konci roku neměl FAAMG s Netflixem daleko od toho, aby svou kapitalizací představoval celou čtvrtinu indexu SPX. Nyní to už je „jen“ asi 18 %. Tento vývoj je stejně jako jindy dán změnou valuačních násobků a změnou ziskovosti daných společností. Právě jí bych se dnes chtěl více věnovat.

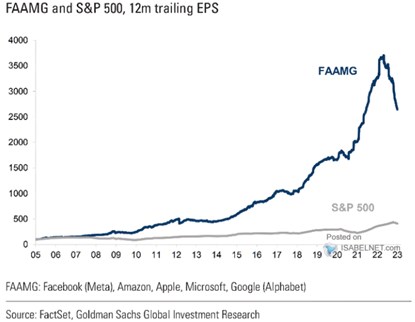

Následující graf ukazuje zisky za posledních (plovoucích) 12 měsíců u amerických obchodovaných firem zařazených v indexu SPX. A také zisky skupiny FAAMG. Tedy , Applu, Amazonu, a Googlu. Mezera mezi jejich ziskovostí a zbytkem obchodovaných firem se začala rozevírat po roce 2008, na šíři prudce nabrala po roce 2020 s tím, jak se mohutně změnilo chování firem a domácností. Loňský rok pak přinesl stejně prudký obrat:

Zdroj: Twitter

Co se týče marží, je u uvedené skupiny poměrně široký rozptyl ve výši i historickém vývoji, V posledních letech rostou čisté marže a nyní jsou ve skupině nejvyšší (u 35 %). býval i nad 40 %, nyní je s cca 21 % někde ve středu pole. trendově mírně roste, nyní asi 25 %, Google cca stagnuje, nyní asi 23 %. je svým modelem „nízké marže, vysoký obrat jinde, pohybuje se kolem 3 %, do roku 2021 tu marže rostly, nyní ale jdou dolů. Někdy bývá do skupiny zařazován i , jeho marže se zvyšovaly do roku 2021 nad 17 %, nyní má asi 15 %.

Včera jsem zde psal o ziscích očekávaných pro letošní rok a i pro delší období. S tím, že zisky obchodovaných firem delší dobu rostly znatelně rychleji, než celá ekonomika. Výše uvedený graf potvrzuje to, co lze tušit – do značné míry za to může tato populární skupina akcií. U všech těchto firem přitom dochází již minimálně několik čtvrtletí k „minitrendovému“ obratu marží směrem dolů. Což může být cyklický jev a zároveň jakási přirozená eliminace toho, co se dělo v a po roce 2020. Může se ale i u dalších začít projevovat i strukturální změna, která je již nějaký čas zřejmá u , jehož marže dosáhly vrcholu v roce 2016. Konkurence, přešlapy, regulace…

Jak ale ukazuje graf, v absolutní výši jsou zisky skupiny FAAMG stále vysoko nad úrovněmi z let 2019/2020. Když pak srovnáme valuace zmíněných akcií s rokem 2019, mohutně šel s PE dolů . Zhruba stejně je na tom , něco si připsal . Zbytek více či méně korigoval. má tak sice zdaleka nejnižší marže, ale jeho PE ve výši 61 ukazuje, že profil „požadovaná návratnost(riziko)/očekávaný růst je u něj úplně někde jinde, než u zbytku. Na druhém konci jsou a Google s PE něco pod 18, což představuje podobný profil jako u celého trhu.