Americké akcie jsou zhruba tam, kde byly na počátku roku 2022. Ale zároveň někde úplně jinde.

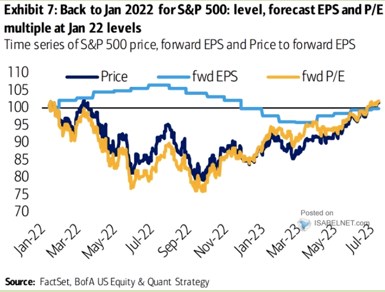

V následujícím grafu vidíme průběh hodnoty amerického indexu SPX, průběh valuací (tedy poměru cen k ziskům) a průběh samotných zisků (očekávaných pro následující rok). Z grafu je zřejmé, proč první část onoho dnešního úvodu – vše je cca tam, kde bylo na počátku roku 2022:

Zdroj: X

Uvedený graf je zaindexován a neukazuje tak konkrétní hodnoty. Jaký byl ale vlastně onen výchozí bod? Druhý obrázek ukazuje dlouhodobější vývoj valuací. Vidíme, že v lednu 22 nebyly sice valuace tak extrémní, jako v roce 20/21. Ale stále se nacházely hodně vysoko. A na tyto úrovně se dostaly v době, kdy se hodně hovořilo o vlivu kombinované monetární a fiskální stimulace, spolu s teoriemi o tom, že Američané sedí doma a tak tradují.

Zdroj: X

Američané nyní už doma nesedí, ekonomika je otevřená, monetární politika se minimálně na straně sazeb dostala do restrikce, efekt fiskální stimulace a pomoci domácnostem vyprchává. Reálné i nominální sazby jsou nyní výrazně výš (viz druhý graf), než na počátku roku 22 a v tomto smyslu určitě nejsme „tam, kde jsme byli“. Do nemalé míry se nacházíme na místě na místě opačném.

Co je tedy tím, co vyvažuje onu opačnost pod povrchem tak, že na povrchu se zdají být věci stejné? Je to kombinace nízkých rizikových prémií s vysokým dlouhodobým očekávaným růstem zisků. Jinak řečeno, investoři „pod povrchem“ přehodili na optimismus kolem potenciálu nových technologií. Jak moc v něj věří a co všechno jde kvůli tomu stranou, ukazuje vše výše uvedené. A také následující:

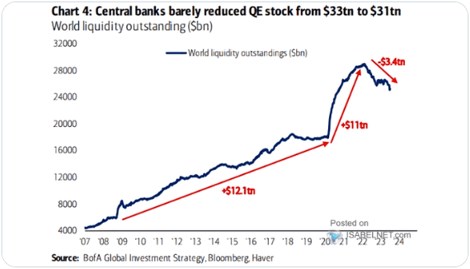

Nyní probíhá kvantitativní utahování, centrální banky aktiva prodávají a jejich rozvahy se snižují. Jejich celková výše může sice stále působit stimulačně (pokud by efekt zásoby převažoval nad efektem toku, tedy onoho kvantitativního utahování). Nicméně v roce 2022 utahování neprobíhalo a rozvahy byly ještě výš než nyní:

Zdroj: X