Nedávno jsem tu připomínal, že ceny a valuace akcií nejsou odměnou za to, co firmy doposud dokázaly, ale za to, co ještě nedokázaly: Za to, co se od nich očekává v budoucnu. Dnes se podíváme na související téma valuačních prémií amerických akcií a dostaneme se k „amerického potenciálu“.

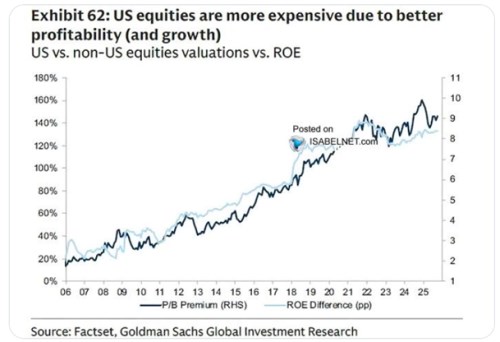

V následujícím grafu vidíme jak americké obchodované společnosti za posledních cca 20 let postupně zvyšovaly svojí návratnost vlastního jmění ROE. Přesněji řečeno své ROE relativně ke zbytku světa. A zároveň s tím rostla jejich valuační prémie (tmavší křivka). Zde ovšem není používáno PE, tedy poměr cen akcií k ziskům, ale tzv. PBV. Tedy poměr cen akcií k jejich účetním hodnotám.

Zdroj: X

Nejsem si úplně jistý měřítky na obou osách. Ta pravá referuje na onu valuační prémii a zdálo by se tedy, že v roce 2006 bylo PBV amerických akcií cca dvojnásobné ve srovnání se zbytkem světa. Pochybuji ale, že nyní by americké PBV bylo více než osminásobné. Podobně si nejsem jist u ROE – podle popisku osy by se zdálo, že americké ROE bylo před dvaceti lety asi o 20 % vyšší, než americké a nyní je vyšší o 150 % (ne 150 procentních bodů). Možná čtenář přijde na lepší interpretaci čísel. Já tu graf ukazuji i proto, že z něj to vypadá, že společnosti jsou valuačně odměňováni za to, co dokázaly. Neplatí tedy, co píšu v úvodu?

Jde o to, že americké společnosti na účetní hodnotu jedné své akcie vydělávají stále více zisků (ve srovnání se zbytkem světa). A očividně se čeká, že tomu tak bude i nadále. Relativně k účetním hodnotám jsou právě proto jejich akcie hodnotnější než ve zbytku světa. Nejde tedy ani zde o odměnu za minulost samu o sobě, ale o to, že tato minulost může pokračovat. A zlepšovat budoucí potenciál - třeba díky více finančním zdrojům, silnější rozvaze…

Graf přitom naznačuje něco i o relativním (ve srovnání se zbytkem světa) potenciálu americké ekonomiky. Ten je dán celou řadou vzájemně se podporujících faktorů začínajících u inovací, technologií, přes flexibilnější trh práce a podnikatelskou mentalitu, postoje k úspěchu a neúspěchu a konče třeba přístupen na kapitálové trhy a k financím obecně. Potenciál americké ekonomiky je ve srovnání s tou evropskou a japonskou konkrétně odhadován cca na dvojnásobek (cca 2 % vs cca 1 %). Tyto odhady se přitom nyní stávají ještě méně spolehlivé, než obvykle díky novým technologiím a tomu, jak mohou zvýšit produktivitu. A tudíž udržitelný ekonomický výstup. Nebylo by tak asi překvapivé, pokud by v USA měly, řekněme, i větší potenciál pro zvýšení potenciálu. I kvůli výši ROE. Proč?

Vysoké ROE napříč firemním sektorem může ukazovat, že v celé ekonomice je řada dobrých investičních příležitostí. Naopak nízká ROE mohou ukazovat, že není kam investovat – nejsou projekty, které by svou návratností pokryly náklad kapitálu (požadovanou návratnost). Tento jednoduchý koncept může být v praxi trochu komplikován, ale pokud hovoříme o vyloženě vysokých ROE (či naopak velmi nízkých) určitou vypovídací schopnost by měly ohledně investičních příležitostí mít. A podle grafu by ve světě na této rovině žádná konvergence neprobíhala, naopak – relativní investiční potenciál USA se zvyšuje, protože tam je vyšší ROE.

O tzv. americké výjimečnosti na ekonomické a akciové rovině tu občas píšu, mimo jiné proto, abych dal určitou perspektivu řadě úvah o „úpadku“ této výjimečnosti. Takový úpadek určitě nenastává třeba na úrovni valuací akcií a jak jsme viděli dnes, relativní ROE se také nemá k trendovému obratu. Zdá se přitom, že se vyprofilovat určitý názor, podle kterého se tento úpadek asi skutečně nebude týkat ekonomiky a akcií, ale něco jiného jsou dluhopisy a dolar. Podle mne může mít slabé stránky i tento pohled:

Pokud bude mít AI očekávané přínosy měly by se projevit i na schopnosti splácet dluhy, dezinflaci a podobně. Teorie o selektivních přínosech AI by ale teoreticky mohly být relevantní v případě, že by AI vyloženě prospěla firemnímu sektoru, ale ne zaměstnanců, schopnost vlády vybírat daně a podobně – více viz úvahy z konce minulého týdne.