Už dlouhou řadu let americký trh nabízí v průměru vyšší návratnost, než řada dalších. Ohledně dalšího vývoje je to v podstatě diskuse o návratu k průměru, či naopak pokračování trendu (tj., ještě větším náskoku amerického trhu). Z fundamentálního pohledu se pak dá věc uchopit přes (relativní) valuace. Jak to s nimi nyní vypadá?

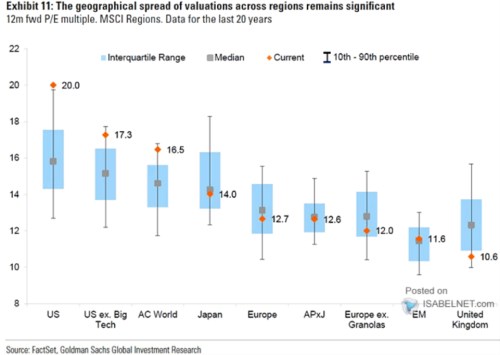

1. Valuace USA a svět: První sloupec v následujícím grafu potvrzuje, že celý americký trh je svými poměry cen k ziskům vysoko nad historickým standardem posledních 20 let. To je známá věc. Ale jak jsem psal nedávno, občas zaznívají hlasy, že trh bez velkých technologií má valuace historicky výrazně nižší. Druhý sloupec to vyvrací – s PE nad 17 jde také o extrém, i když o něco menší. Jinak řečeno, velká očekávání jsou nyní zabudována do amerických akcií plošně, ne selektivně.

Zdroj: X

Zbytek světa je na tom aktuálně podle grafu hodně jinak. O nějaké historické levnosti se dá sice hovořit jen u UK, trochu snad i u Evropy bez tzv. Granolas (GlaxoSmithKline, Holding, , , , Novo Nordisk, L'Oréal, , , a Sanofi). Zbytek je historicky cca na svém. Z grafu je tedy patrné, že americký trh je „drahý“ nejen relativně ke své historii, ale i relativně k historii zahraničních trhů – jeho valuační prémie k Evropě, Japonsku i rozvíjejícímu se světu byly v minulosti mnohem nižší, než jsou nyní.

Zopakuji v této souvislosti ještě graf, který ukazuje vývoj amerického PE za posledních 20 let (plus model a predikce pro rok 2024 od Goldman Sachs). Tento graf potvrzuje samozřejmě výše uvedené a dodat k němu můžeme, že výnosy desetiletých vládních dluhopisů byly v posledních deseti letech v průměru na cca 2 %. Tedy asi na polovině současných hodnot. A i přesto jsou valuace vysoko nad průměrem tohoto období.

Zdroj: X

2. Proč jsou na tom americké trhy tak jinak? I porovnávání PE mezi trhy lze z fundamentálního pohledu uchopit přes požadované návratnosti (výnosy dluhopisů plus rizikové prémie) a očekávaný dlouhodobý růst zisků a toku hotovosti. Zkráceně řečeno: Čím nižší poměr požadované návratnosti k růstu, o to vyšší „férové“ valuace a naopak (v čase a v místě). Americké bezrizikové výnosy jsou nyní relativně vysoko v čase (oněch posledních deset let) i v místě (ve srovnání s Německem, Japonskem…). Tzn., že americký očekávaný růst musí být mimořádně vysoko a/nebo rizikové prémie mimořádně nízko – daří se jim více než eliminovat vyšší výnosy dluhopisů a valuace jsou tak vysoko.

Hodně se v souvislosti s americkým trhem hovoří o vlivu umělé inteligence a s ní spojených vizích a příbězích. Vše výše uvedené by pak napovídalo, že podle investorů se to trhů mimo USA v podstatě netýká. Což by mohlo být na první pohled dáno sektorovým složením - silným vychýlením trhu amerického k technologiím. Přece jen jsou tu ale ony vysoké valuace amerického trhu bez akcií od až po Teslu. Takto „očištěný“ trh už by mohl být se zahraničními trhy o něco porovnatelnější. Ale přesto mezi nimi existuje velký rozdíl – viz první graf. Pak je tu další možnost, že AI se týká všech, ale zahraniční trhy jsou nyní výrazně brzděny faktory, které se netýkají USA.