Index S&P 500 je nyní nad 4700 body, Morgan Stanley má pro konec příštího roku cíl na 4500 bodech, Goldman Sachs ho měl na 4700 bodech. Dividendový výnos se pohybuje znatelně pod 2 %, výnosy dluhopisů jsou na více než dvojnásobku. Takže pokud by investoři houfně uvažovali podobným způsobem, akcie by jim moc zajímavé nepřišli (což by snížilo jejich ceny a vše by se posunulo do jiné parciální rovnováhy). Co ale je za oněmi predikcemi?

1 . Predikce Morgan Stanley: Na dřívější predikce Goldman Sachs (viz níže) jsme se nedávno dívali, přidejme dnes Morgan Stanley. I zde se předpověď odvozuje podle jednoduchého a široce používaného mustru – odhadnout, jaké budou zisky obchodovaných společností a na ně nasadit „dopovídající“ valuační násobek. Následující tabulka ukazuje tři scénáře od MS, v tom základním by zisky na akcii v indexu dosáhly v roce 2025 266 dolarů a na ně je nasazen poměr cen k ziskům PE ve výši 17. Výsledkem je 4500 bodů na konci příštího roku:

Zdroj: X

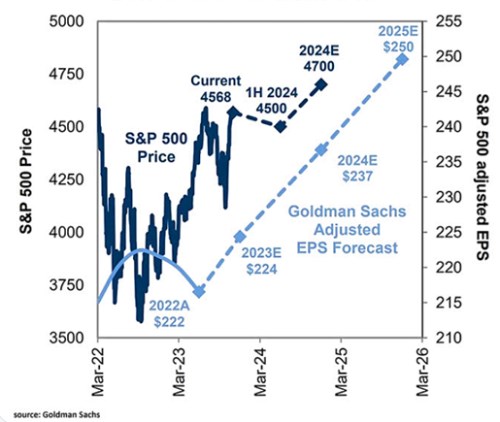

2 . Jak to viděli v Goldman Sachs a jak to vidí nyní: Jak připomíná následující graf, Goldman Sachs počítal pro rok 2025 se zisky 250 dolarů (tedy méně, než MS), docházel ale i tak k hodnotě indexu 4700 bodů. Na ony zisky bylo totiž nasazeno PE ve výši 18,8 (místo 17 u Morganů). Tedy ziskový optimismus u MS a valuační optimismus u GS.

Zdroj: X

Třetí graf ukazuje aktuální predikce, které na konci roku 2024 hovoří o 5100 bodech.

Zdroj: X

3 . Kolik lidí, tolik názorů a výpočtů: Co vede různé analytiky a banky k různým odhadům ziskovosti je zřejmé – rozdílný pohled na vývoj ekonomiky, odvětví a firem, tedy jejich tržeb a marží. Nejde ale aspoň nějak odvodit, jaké by mělo být „správné“ PE? Ano a ne. Ukáže to následující příklad:

Poměr cen k ziskům PE je dán požadovanou návratností (bezrizikovými sazbami a rizikovými prémiemi) a očekávaným dlouhodobým růstem zisků (a tzv. výplatním poměrem POR – viz níže). Pokud by se tak například na konci příštího roku pohybovaly výnosy desetiletých dluhopisů u 4 % jako nyní a riziková prémie byla na 5,5 % (můj předpoklad ohledně dlouhodobého standardu), požadovaná návratnost je na 9,5 %. Pokud k tomu dáme 6 % dlouhodobý růst zisků (historický standard) a poměr dividend k ziskům POR na 50 % (průměr posledních 20 let), je férové PE na 14,29.

Nyní je PE nad 18 a výše než onen odhad jsou i uvedené předpoklady PE pro příští rok od MS a GS. Říci se na této rovině dá jen to, že pro ospravedlnění vyšších PE by tudíž musel být znatelně lepší poměr požadovaná návratnost/růst (a/nebo lepší POR). POR je mimochodem přitom taková v podstatě úplně odignorovaná proměnná, kterou zde docela zanedbávám i já. I když implicitně na ní poukazuji. A to ve chvíli, kdy píšu, že valuace měřené na toku hotovosti (a ne na ziscích) nemusí být již nějaký čas zdaleka tak historicky vysoko, jako právě PE. Spočítat toho jde tedy hodně, ale výsledek a jeho váha vždy bude jen funkcí toho, co jsme do výpočtu vložili.