Tom Lee z Fundstratu si navzdory úvahám o bublině myslí, že ceny a valuace na americkém akciovém trhu v oblasti bubliny nejsou. Poukazuje v této souvislosti i na fundament společnosti NVIDIA, který ospravedlňuje růst ceny jejích akcií (viz první část rozhovoru zde). Ve druhé části se mimo jiné věnoval monetární politice Fedu a dalšímu vývoji sazeb.

Lee poukázal na to, že jak sazby centrální banky, tak výnosy desetiletých vládních obligací jsou v USA vysoko nad řadou dalších vyspělých zemí. Samotný dluhopisový trh v USA pak podle investora pravděpodobně říká, že sazby jsou nyní příliš restriktivní. Trhy přitom momentálně přisuzují jen minimální pravděpodobnost tomu, že by sazby centrální banky šly dolů již v březnu. Lee si ale myslí, že tato pravděpodobnost je ve skutečnosti vyšší. Hodně však bude záviset na vývoji inflace v únoru, tato čísla budou zveřejněna dvanáctého března.

Expert se domnívá, že lednová inflace, která se nacházela nad očekáváním, byla výrazně ovlivněna některými jednorázovými položkami, o která nebyla oficiální čísla dostatečně očištěna. Lee míní, že v únoru by mohlo přijít „zlepšení“. Pokud by sazby nešly dolů v březnu a vypadalo by to, že tomu tak nebude po celý rok, „na akcie by to vyvolalo tlak.“ I zde by však záleželo na vývoji inflace, pokud by šla dolů, trhy by mohly růst i přesto, že sazby nejdou dolů tak, jak očekávaly.

Ovlivňují smýšlení Fedu finanční podmínky, které se uvolňují díky vývoji na akciovém trhu? Lee k tomu uvedl, že boom související s umělou inteligencí zvyšuje ceny některých akcií, a tudíž bohatství investorů. To ovšem neznamená, že se přímo zvedá spotřeba průměrného Američana. Z tohoto pohledu by růst cen technologických akcií projevující se i uvolňováním finančních podmínek nemusel vyvolávat u centrální banky obavy z toho, že poptávka je vzhledem k inflaci příliš silná.

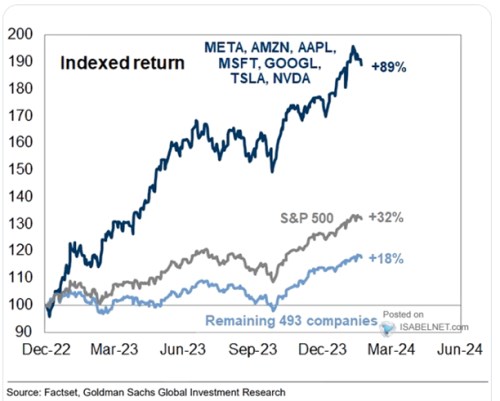

Lee k úvahám o růstu cen akcií a jeho možném vlivu na inflaci a monetární politiku ještě dodal, že umělá inteligence by mohla mít dopad na trh práce a nabídkovou stranu ekonomiky. Jde tedy o technologii, která by měla nabídku podporovat, a tudíž představovat dezinflační faktor. Ani z tohoto pohledu by tedy nemusel mít Fed z růstu cen akcií velkých technologických firem obavy. Následující graf od vývoj cen na tomto segmentu akciového trhu srovnává s celým indexem a trhem bez sedmičky populárních společností:

Zdroj: CNBC, X