V USA zatím probíhá to, co třeba nazývá bezbolestnou dezinflací. Nepotvrzuje se totiž teze, podle které mělo být na snížení inflace třeba znatelného ochlazení ekonomické aktivity a zejména trhu práce. Přesněji řečeno, dosavadní monetární utahování takové ochlazení ani nepřineslo a inflace i přesto zatím výrazně klesá. Proč by nyní (ne)měly jít sazby dolů?

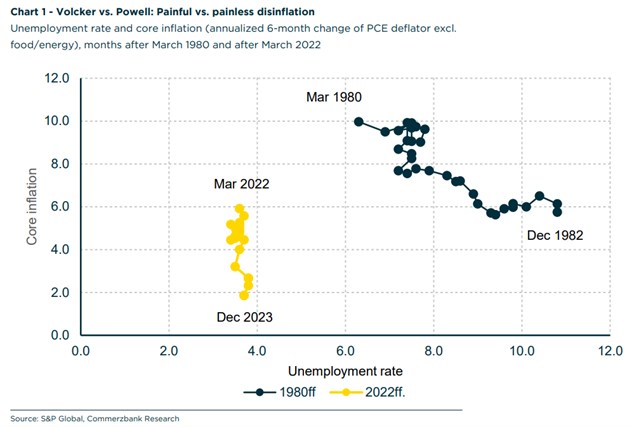

Commerzbank v následujícím grafu porovnává vývoj nezaměstnanosti a jádrové inflace na počátku osmdesátých let a během posledních dvou let. První křivka se chová standardně poptávkově – na pokles inflace bylo třeba znatelného ochlazení trhu práce. Žlutá křivka se chová mnohem více nabídkově – inflace klesá i bez ochlazení, což naznačuje, že se do ní skutečně výrazně promítaly faktory z nabídkové strany ekonomiky. K tomu graf mimochodem indikuje ještě jednu věc – nezaměstnanost je nyní ve srovnání s osmdesátými lety strukturálně výrazně níž:

Zdroj: X

Z pohledu dalšího vývoje sazeb se dá výše uvedený graf brát jako malá motivace ke snižování sazeb. Centrální banka totiž zatím nemusí v podstatě vůbec řešit dilema „inflace vs. zaměstnanost“. Další měsíce to již mohou změnit, ale nyní je Fed v tomto ohledu stále v hodně pohodlné pozici. Tlak na něj byl také vyvíjen z, mého pohledu někdy trochu přehnanými, úvahami o tom, co zvedání sazeb všechno udělá s finančním systémem. Kloním se k tomu, že nízké sazby a uvolněná monetární politika mohly mít své místo. Ale pokud jej již z ekonomického pohledu nemají, nemělo by změně bránit to, že finanční systém si na předchozí nastavení monetární politiky „zvykl“.

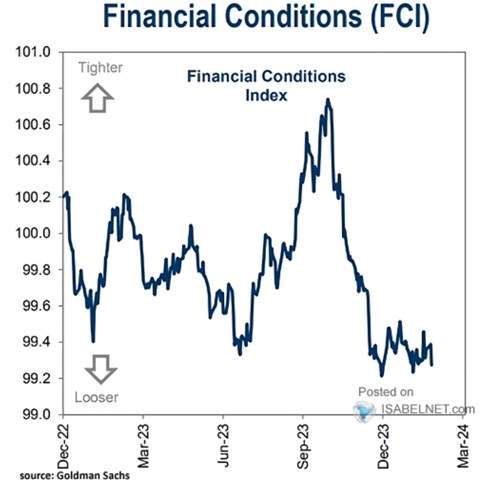

Výše uvedené mi tedy na nějakou akutní nutnost snižování sazeb neukazuje. Mezi hlavní protiargumenty by mohly patřit úvahy o přicházející recesi a nutnosti jednat preventivně (tedy ne s přílišným zpožděním a cyklus namísto jeho vyhlazování prohlubovat). Doposud tu ale máme možná nejpredikovanější recesi v historii, která se nedostavila. Docela bych tíhnul k tomu, že se na tom podepsala i dezinterpretace chování výnosové křivky. O ní jsem tu ale psal již dost, nyní bych i v souvislosti s obavami z recese poukázal na dnešní druhý graf, který ukazuje na vývoj finančních podmínek:

Zdroj: X

Finanční podmínky, které mohou ekonomiku ovlivňovat výrazně více, než sazby, jsou tedy dost uvolněné. Dá se to opět říci tak, že trhy v tomto směru dělají práci za centrální banku. Ano, dělají jí z určité části proto, že čekají pokles sazeb a jde tudíž o zacyklený jev: Pokud by se pokles sazeb výrazně oddálil, trhy by pracovat za Fed mohly přestat, což by obratem zvýšilo motivaci k poklesu sazeb (tak, aby výsledné finanční podmínky odpovídaly situaci v ekonomice). Ale v tuto chvíli se ze strany finančních podmínek o nějaké brzdě pro ekonomiku hovořit nedá, naopak.