Evropské trhy po dlouhé době výrazně předbíhají ty americké, firemní sentiment v USA se propadá a Ruchir Sharma z Rockefeller International hovoří o dalších rysech prasknutí bubliny americké výjimečnosti. Na rozdíl od minulosti by ale vývoj na amerických trzích podle něj neměl táhnout stejným směrem ty zahraniční.

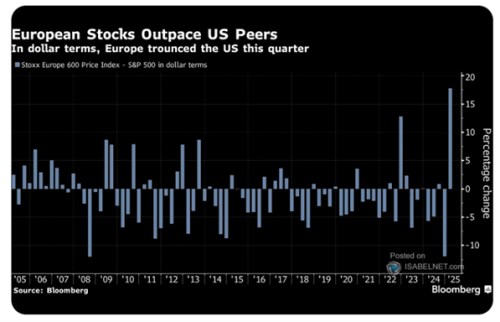

Evropa předbíhá, americký sentiment se propadá: Graf ukazuje rozdíly v dolarovém posílení evropského a amerického trhu. Po roce 2008 evropské trhy často zaostávaly, v posledním čtvrtletí minulého roku dokonce výrazně, ale situace se prudce otáčí v prvním čtvrtletí roku letošního:

Zdroj: X

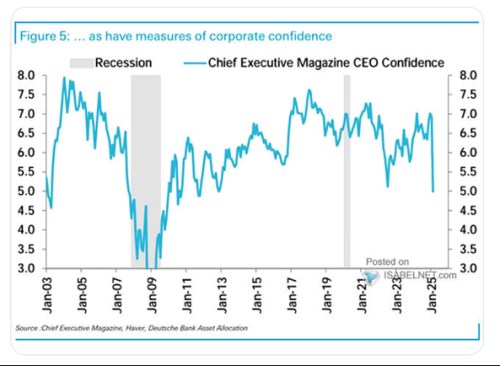

Ve druhém grafu ukazuje vývoj sentimentu mezi řediteli velkých amerických společností. Ten nyní prochází mimořádně prudkým zhoršením:

Zdroj: X

Úspěšná cla? David Rubenstein z The Carlyle Group na CNBC uvedl, že cla se jako vyjednávací taktika velmi osvědčila. Americká ekonomika je podle něj v „rozumně dobrém stavu“. Cla ji ovlivňují, ale do recese ji pravděpodobně nepošlou. Zároveň jsou nástrojem, který „si vytvořil ve zbytku světa pozornost“ a ne všechna musí být nakonec zavedena. Fed si pak nyní podle investora všímá zpomalující ekonomiky, ale nevěří, že by se dostala do poklesu.

Rubenstein zavzpomínal na třicátá léta minulého století, kdy došlo k široké implementaci vysokých cel, což podle něj přineslo pohromu. Pokud se ale nyní o clech hovoří, může to podle jeho mínění přinést Spojeným státům některé výhody.

Proč klesají velké technologické firmy v USA? Zatímco třeba Gene Munster z Deepwater Asset Management hovoří o dalších dvou letech býčího trhu taženého umělou inteligencí, Dan Niles z Niles Investment Management vidí další vývoj rozdílně. Podle něj korekce akcií velkých technologických společností v USA není odrazem celkové globální skepse směrem k tomuto sektoru. Ukazovat na to má třeba čínský trh, kde od počátku roku dochází ke znatelnému posilování technologických titulů.

Niles si také myslí, že vývoj na amerických technologiích nesouvisí tolik se cly, jak se někdy tvrdí. Jde totiž o společnosti, které neprodávají zboží a mnohem více se cla mohou týkat třeba zboží běžné spotřeby. Celkově má tedy investor za to, že velké technologické společnosti v USA mají svůj specifický problém a tím jsou klesající odhady ziskovosti. K tomu je podle Nilese zřejmý rozpor mezi tím, jak se vyvíjí a bude vyvíjet objem investic velkých technologických firem do infrastruktury související s umělou inteligencí a tím, jak jsou nastavena očekávání u společností jako NVIDIA.

Niles konkrétně uvedl, že u zmíněné společnosti investoři čekají mezičtvrtletní růsty tržeb kolem 10 – 11 %, ale plánované investiční výdaje firem jako či tomu neodpovídají. Na CNBC k tomu dodali, že NVIDIA tvrdí, že investovat začnou i menší společnosti, ale Niles se podle svých slov o to, co říká NVIDIA, moc nezajímá. Podle něj je vypovídající fakt, jaké investiční plány mají ty největší společnosti.

K tomu investor rozvedl, že on sám je optimistou, co se týče budoucích investic do uživatelských aplikací umělé inteligence. Nicméně „je tu problém s načasováním“. Podle experta totiž bude docházet k poklesu investic do infrastruktury a velkých jazykových modelů a pak přijde určité období, kdy se ještě plně nerozjedou konkrétní uživatelské aplikace, „protože třeba nebude připravena nová Siri.“ Na závěr pak investor hovořil o tom, že některé technologické a telekomunikační společnosti mimo USA by měly těžit z rozvoje AI a zároveň jejich valuace ani zdaleka nedosahují valuací některých velkých technologických firem v USA.

Bublina americké výjimečnosti: Ruchir Sharma z Rockefeller International na CNBC uvedl, že se objevují „první známky obratu od americké bubliny“. Tuto bublinu podle něj charakterizovaly vysoké valuace amerických akcií, ale třeba i to, jak byl dříve nastaven sentiment a uvažování investorů. Převažoval totiž názor, že mimo USA nemá moc smysl investovat. Nyní dochází k posunu, což se projevuje na akciích, ale i na dolaru, který byl také předražený kvůli uvedenému sentimentu a přesvědčení o „americké výjimečnosti“.

Investor poukázal na to, že americké hospodářství i zisky si po řadu let vedly lépe než zbytek světa. Nicméně podle něj to bylo i odrazem toho, jak moc ekonomiku Spojených států podporovaly vládní výdaje. A celkově se role vlády stala v USA velmi silnou. Nyní se však růstová mezera mezi americkým hospodářstvím a zbytkem světa uzavírá. „Spojené státy budou vždy dominantní na globálních kapitálových trzích,“ míní Sharma, ale současný podíl amerických trhů na globální kapitalizaci je podle něj mimo rozumné proporce.

Může ovšem zbytek světa růst i v případě, že by se americká ekonomika dostala do recese? Podle Sharmy ano, protože situace je podle něj nyní rozdílná od podobných dřívějších situací v tom, že zbytek světa doposud nebyl tažen nahoru tím, jak si vedly Spojené státy. V minulosti také docházelo k tomu, že se na amerických trzích nafukovala bublina, ale odráželo se to i v podobném vývoji na zahraničních trzích. V tomto cyklu ale zahraniční trhy podobným vývojem neprošly a podle experta tak může nastat situace, že půjdou nahoru i přesto, že v USA bude probíhat korekce.

Jinak řečeno, může přetrvávat negativní korelace mezi americkými a zahraničními trhy a podle Sharmy tak došlo k velké fundamentální změně na globálních trzích. V minulosti totiž bylo běžnější, že pokles trhů v USA byl doprovázen stejným chováním zahraničních trhů a růst těch amerických doprovázelo posilování trhů mimo Spojené státy.