Dnes se podíváme na porovnání současné ceny zlata s jeho férovou hodnotou. Tedy s něčím, co vlastně neexistuje. K tomu přidám pár souvisejících poznámek o férové hodnotě akcií, které jsme se vlastně dotkli už včera. Pohledem na valuační násobky a jejich srovnání s očekávaným růstem zisků.

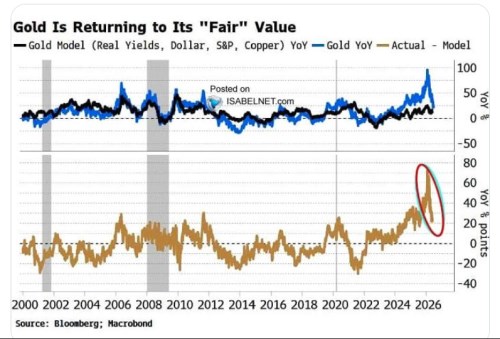

V následujícím grafu vidíme meziroční změny ceny zlata a černou křivkou změny, které by odpovídaly jeho „férové hodnotě“. Spodní žlutá křivka je pak jen rozdílem obou hodnot, aby jasně ukázala, kde se zlato relativně k oné férové hodnotě nachází. Na konci minulého roku bylo zlato z tohoto pohledu mohutně předraženo. Letošní korekce skutečnou a férovou hodnotu výrazně přiblížila, ale v historickém kontextu je zlato stále hodně předraženo:

Zdroj: X

U oné férové hodnoty, kterou popisek v grafu dává správně do uvozovek, se zde pracuje s reálnými výnosy, kurzem dolaru, cenami akcií a cenami mědi. Přesný vzorec, který s nimi nakládá, neznám. Dovedu si ale představit, že princip spočívá v tom, že: Byl určen nějaký historický standard cen zlata relativně k uvedeným proměnným. A tyto standardy jsou porovnávány se současnými poměry cen zlata k výnosům, dolaru, cenám akcií a mědi. Mimochodem tento týden jsem zde psal právě o cenách akcií relativně ke zlatu jako údajném ( a podle mne koncepčně pomýleném) ukazateli popularity finančních a reálných aktiv.

Graf tak fakticky a nepřekvapivě neoperuje s nějakou férovou hodnotou v klasickém slova smyslu. Spíše ukazuje, jaká byla určitá zvyklost co se týče cen zlata relativně k jiným proměnným. A jak moc se současná cena od této zvyklosti liší. Tedy jak moc jsou nyní nestandardní ceny zlata relativně k akciovému trhu, mědi atd. Co se grafu musí ale nechat, je to, že žlutá křivka má jasnou tendenci vracet se dříve nebo později ke standardu. Tj., alespoň prozatím jsou uvedené proměnné z hlediska dlouhodobého vývoje relevantní.

Správně a důsledně bychom tedy v tomto zlatém kontextu neměli hovořit o hodnotách, ale o cenách. Respektive ne o valuaci, ale o nacenění. Čímž se krátce dostávám k akciím. Pokud u nich pracujeme s nějakými násobky, včetně nejčastěji používaného poměru cen k ziskům PE, běžně se hovoří o valuacích. Fakticky ale nemají s valuací co dělat, jde o nacenění. Pokud pak porovnáváme třeba historický průměr PE s jeho současnou hodnotou, stále jde o porovnání nacenění. Co je „skutečnou“ valuací? Vezměme jednoduchý příklad:

Akcie nese dividendy 10 dolarů ročně a čeká se, že tomu tak bude do nekonečna. Požadovaná návratnost byla a je 10 % a hodnota akcie tak byla a je 10/ 10 %. Tedy 100 dolarů. Z nějakého důvodu se ale akcie v posledních letech obchodovala za cenu 50 dolarů. Její poměr ceny k dividendám a ziskům (obojí na stejné úrovni) tak byl doposud na 50/10, tedy 5. Nyní cena akcie vzrostla na 90 dolarů, PE je tedy najednou 9. Pokud jej srovnáme s předchozím, neprovedli jsme valuaci a nedozvěděli jsme se mnoho o hodnotě akcie. Jen fakticky víme, že trh nyní akcii naceňuje výš, než v minulosti. Ale z těchto valuačních, respektive naceňovacích násobků jsme se nedozvěděli nic o tom, že skutečná/férová/vnitřní hodnota akcie je oněch 100 dolarů (a férové PE je tedy 10). U zlata je pak rozdíl v tom, že u něj můžeme pracovat pouze s naceněním, vnitřní/férovou hodnotu v uvedeném slova smyslu nemá.