Aktualizováno Američtí investoři již v letošním roce prodali akcie za 80 miliard dolarů, zatímco společnosti v USA odkoupily z trhu zpět akcie za 200 miliard dolarů, a do značné míry tak Wall Street podržely ve chvílích srpnových a zářijových panických výprodejů. Za třetí kvartál firmy nakoupily o 70 procent více vlastních akcií než ve stejném období loňského roku. Tento trend však nemusí zdaleka končit. Pro celý letošní rok mají totiž podle dat Birinyi Associates americké firmy připraveny na odkup akcií více než 453 miliard dolarů, což by z roku 2011 učinilo třetí nejsilnější rok v tomto ohledu po letech 2006 a 2007. Proč to firmy dělají a jak být o krok před nimi?

Základním východiskem pro rozhodnutí amerických firem investovat v současnosti do odkupu vlastních akcií je zvláštní tržní prostředí. Zatímco zisky a cash flow rostou dvouciferným tempem a rozvahy působí impozantně, kapitálové výdaje firem kvůli nejistému ekonomickému výhledu zůstávají slabé. Ocenění vlastního jmění ze stejného důvodu zůstává také slabé, proto firmy raději volí různé cesty k lépe oceňovanému návratu kapitálu zpět k akcionářům – např. formou zpětného nákupu akcií, výplaty dividendy či aktivit v oblasti fúzí a akvizic.

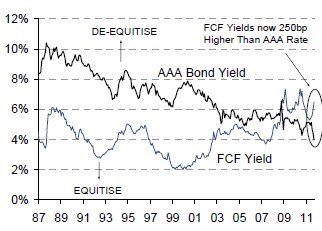

vidí nákup vlastních akcií z pohledu firem v současnosti jako zajímavý carry trade. Respektované americké firmy si totiž nyní mohou na trhu půjčit s podobně nízkým úrokem jako americká vláda (AAA Bond Yield) a pořídí si vlastní akcie, které díky pádu hluboko pod nominální hodnotu implikují vysoký výnosy (FCF Yield). Analytici odhadli výnos z takovéhoto obchodu na 2,5 procenta – viz rozdíl mezi výnosem FCF a dluhopisů s ratingem AAA. V případě, že si firma nemusí na odkup vlastních akcií ani půjčovat, bude výnos z obchodu ještě vyšší.

Zdroj: Citi

Odkup vlastních akcií společností navíc může pro firmu přicházet v úvahu nejen s ohledem na relativní podhodnocenost akcií na trhu proti očekávané ziskovosti (o níž firmy vědí více než investoři), ale i s ohledem na znalost budoucí dividendové politiky. Firma, která počítá v příštím roce se 10% dividendovým výnosem, jistě nebude mít problém půjčit se na trhu na nákup vlastních akcí například za 2 procenta.

Jelikož nyní po celém světě nejsou hlavním zdrojem cenového růstu akcií investoři, jak bývá obvykle zvykem, nýbrž stále více samy společnosti, musí se změně v rozložení sil na trhu podřídit investor. Cílem by mělo být předběhnout dění na trzích a vytipovat si společnosti, které s ohledem na historické chování a současnou kapitálovou pozici s vysokou pravděpodobností přistoupí ke snižování vlastního jměním nákupem akcií či vyšší dividendou.

Stratégové s ohledem na výše zmíněné změny na trhu po prozkoumání amerických společností, jak z pohledu chování tak kapitálové situace a výhledu hospodaření, pravidelně sestavují portfolio společností s možným zajímavým potenciálem a prozatím se za letošní rok chlubí překonáním výkonu globálních trhů o 3 procenta. V listopadu doporučují například akcie , , Bouygues, Reckitt Benckiser, Daito Trust nebo UMC.

(Zdroj: Bloomberg, Birinyi Associates, , Factset, Datastream, MSCI)