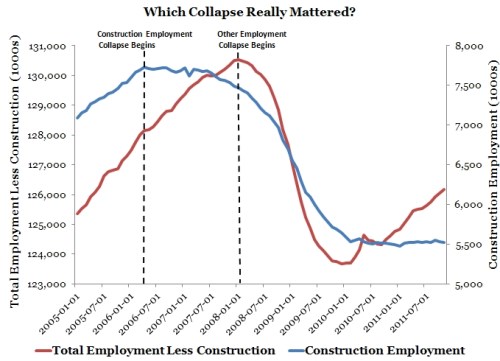

Pokud se podíváme na vývoj zaměstnanosti v americké ekonomice, rozdělený na stavebnictví a ostatní odvětví ekonomiky, lze pozorovat, že zaměstnanost ve stavebnictví (modře) dosáhla vrcholu v dubnu 2006 a poté začala klesat. Probíhala recese na trhu s bydlením, zaměstnanost ve zbytku ekonomiky ale dále rostla až do počátku roku 2008.

Velká recese tak nepřišla kvůli kolapsu trhu s bydlením na počátku roku 2006. Muselo se stát ještě něco jiného na to, aby se recese v jednom sektoru změnila ve velkou recesi. Tímto faktorem byla neschopnost Fedu udržet nominální výdaje na stabilní úrovni. Došlo pak k tomu, že domácnosti a firmy při svém zadlužování předpokládaly, že nominální růst příjmů dosáhne 5 %, k tomu však nedošlo. Dluhová krize byla tudíž nevyhnutelná.

Osobní příjmy v odvětví stavebnictví a nemovitostních služeb začaly klesat již na počátku roku 2006, příjmy ve zbytku ekonomiky ale dále rostly asi 5% tempem až do poloviny roku 2008. Fed tedy byl schopen stabilizovat celkové nominální příjmy téměř dva roky i přesto, že v ekonomice probíhaly strukturální změny. S ohledem na problémy finančního sektoru nešlo o nijak snadný úkol. Ve chvíli, kdy Fed umožnil nominálnímu HDP klesnout, finanční krize se zintenzivnila. Uvedené je poučením i pro eurozónu. Jinými slovy to totiž znamená, že centrální banky jsou zodpovědné i za pasivní utahování, nejen za utahování aktivní.

(Zdroj: Blog Davida Beckwortha)