Oproti dnešku bývalo kdysi investování hračkou. Většina ekonomů, analytiků i investorů se zhruba shodovala na nejpravděpodobnějším scénáři vývoje – dejme tomu 3 % růstu HDP a 2 % inflaci. Bylo to také „plus mínus autobus“, šlo ale spíše jen o ten malý, co vozí turisty po městě. Diverzifikované portfolio, sem tam nějaká sázka na firmu, která se nám líbila více než zbytku. K tomu pár extrémistů, kteří sloužili k pobavení, když popisovali přicházející krize a krachy.

Dnes se nám situace v základu změnila tak, že v podstatě se stejnou pravděpodobností tu máme několik scénářů, jejichž rozpětí je vskutku extrémní. V eurozóně můžeme například s 25 % pravděpodobností předpokládat naprosto chaotický rozpad eurozóny (tj. druhou a globální Velkou depresi), organizovanou restrukturalizaci a možná odchod nějakých zemí z unie (tj. možné rychlé vzpamatování se ekonomiky a trhů po prvním šoku), pomalé prokousávání se vpřed se šafránovým dávkováním pomoci ze strany ECB, či zmrtvýchvstání dobré nálady, která sebenaplňujícím se proroctvím přinese rally.

Co je na tomto příkladu krásné je to, že můžeme přeskakovat z jednoho očekávaného scénáře na druhý (všechny mají 25 % pravděpodobnost), akcie mohou tu prudce posilovat, tu oslabovat, a přitom se neděje nic nelogického. A navíc je tu to sebenaplňující se proroctví, fungující zejména v extrémech. Pokud například přijde ona dobrá nálada, klesnou spready vládních dluhopisů, ožije mezibankovní trh, akcie porostou, banky se budou moci financovat z trhu ... Čím déle tedy na nějakých 25 % sedíme, tím více rostou.

To, že se nám pravděpodobnostní rozložení výrazně zploštilo, je myslím evidentní. Situace je ale samozřejmě složitější než uvedený příklad – jak co se týče odhadovaných scénářů, tak jejich pravděpodobností. Zajímavé je v této souvislosti pozorovat různé polarizace. Příkladem jsou „investoři vs. ekonomové“.

Stratég Nomury před časem uvažoval o rozdílech mezi scénáři ekonomů a tím co říkají trhy. Ty jsou podle něho způsobeny i tím, že ekonomové berou za základ střední - nejpravděpodobnější scénář, zatímco trhy vážený průměr. Pokud tedy máme například dva scénáře: 2 % růst s 60 % pravděpodobností a 2 % pokles se 40 % pravděpodobností, ekonomové budou hovořit o tom prvním. Trhy ale budou oceněny jen na 0,4 % růst.

Mě ale na uvažování ekonomů vs. investorů zaujalo zejména téma inflace (od kterého se odvíjí velká část všeho ostatního). Situace byla a v menším měřítku je taková, že zatímco snad většina investorů varovala před hyperinflací, ekonomové se drželi mnohem více při zdi a i přes nízké sazby a QE varovali před deflací. Vývoj zatím dává za pravdu těm druhým. Tedy těm, kteří neoperovali jen se selektivní pamětí, ale i s proměnnými jako je obrat peněz v ekonomice a peněžní multiplikátor. Že by ty modely přece jen na něco byly? Uvidíme, kdo se bude smát naposled.

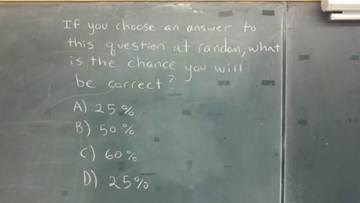

Když už jsme u těch pravděpodobností (a 25 %), zkuste si následující hříčku. Otázka na tabuli (tuším, že od G. Mankiwa) zní: Pokud vyberete odpověď na tuto otázku náhodným způsobem, jaká je pravděpodobnost, že budete úspěšní?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.