Je to už více než pár týdnů, co jsem zde poukazoval na to, že valuace čínského trhu po letech opět klesla na PE kolem 10. Od této hranice se dříve poměrně razantně odrážela nahoru, pohled na současný vývoj čínských akcií ale na nějaký mohutný odraz zatím neukazuje. Z krátkodobého hlediska to můžeme vysvětlit neustále se měnícím inflačně/bublinově/růstovým výhledem. Ona neochota k odrazu ale pravděpodobně není výsledkem krátko, či střednědobých dilemat, ale toho, že nyní se v Číně řeší skutečně dlouhodobý směr, kterým se ekonomika vydá.

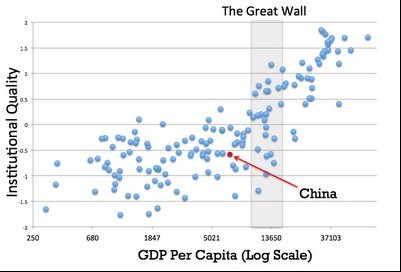

První z následujících grafů ukazuje různé kombinace HDP na hlavu a kvality institucionálního prostředí v dané zemi. Jednoduchá interpretace je taková, že v zemích s malými příjmy tolik na institucích nezáleží, důležité je správné nastavení základní ekonomické politiky (hlavně eliminace vyšší inflace a vnitřních a vnějších nerovnováh). Od určité hranice ale význam institucí pro další růst nabývá na důležitosti. Čína se nyní nachází před touto „velkou zdí“. Nebudu přitom snad přehánět, když napíšu, že správné nastavení ryzí ekonomické politiky je proti politicko-institucionálním reformám hračkou.

Nemá asi smysl zdůrazňovat, že vývoj v Číně je klíčový pro celou globální ekonomiku. Ta v první řadě trpí nedostatkem poptávky. Tu se ještě před pár lety dařilo ždímat z jejích posledních zdrojů dluhem, ale tato metoda evidentně narazila na svůj limit. Jako řešení tedy zbývá oniománie (tj., že zejména obyvatelé rozvinutého světa propadnou chorobné touze nakupovat), nebo poptávka z rozvíjejících se zemí, tedy zejména Číny.

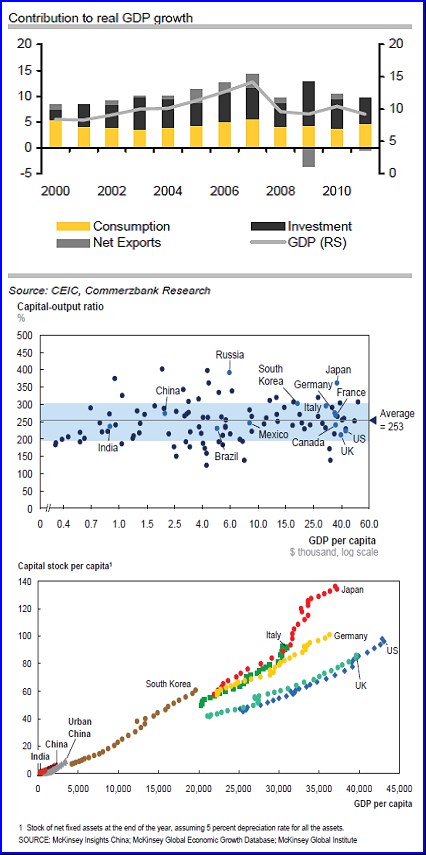

První graf z následující trojky připomíná, jak to bylo s čínským růstem a poptávkou v minulosti. Dominantní roli hrají investice, čisté exporty (možná trochu překvapivě) mají minimální příspěvek k růstu, spotřeba je druhým největším tahounem. Společnost Mckinsey hovoří o tom, že v budoucnu může svět postihnout nedostatek kapitálu - úspor, protože rozvíjející se ekonomiky a zejména Čína budou hodně investovat do infrastruktury apod. Podle této teze by tak investice mohly být čínským tahounem i nadále. Je to ale rozporuplné téma. Na jednu stranu existující bubliny, snaha o jejich utlumení a vysoká kapitálová intenzita produkce - druhý graf ukazuje vysoký poměr reálného kapitálu k produktu. Na straně druhé je stále velmi nízká zásoba kapitálu na hlavu (třetí graf):

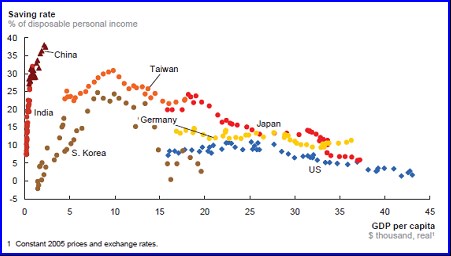

A čínská spotřeba? Její potenciál v Číně demonstruje poslední graf. Ten znázorňuje vývoj míry úspor ve vybraných zemích. Je patrné, že Čína je nyní ohledně výše spoření (níže spotřeby) naprostým extrémem a že v jiných zemích doprovázel růst produktu na hlavu pokles míry úspor.

Výše uvedené je tak asi naprostým základem, o kterém bychom měli mít pojem, pokud se pokoušíme utvořit si na čínskou ekonomiku a investice nějaký fundamentální názor. A výsledkem nemusí být žádný fundamentalistický extrém typu „vše tam je bez chyby“, nebo „vše tam do roku padne“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.