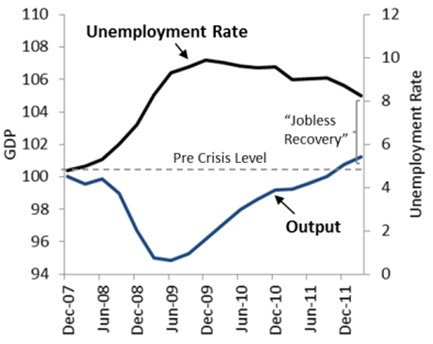

Zdá se, že ekonomická aktivita se ve Spojených státech dostala na úroveň zaznamenanou před Velkou recesí. U trhu práce to ale neplatí a někteří ekonomové se domnívají, že dalšího poklesu nezaměstnanosti nelze dosáhnout bez toho, aby došlo k růstu inflace. Graf porovnává vývoj produktu a nezaměstnanosti v USA v posledních letech:

Jestliže by se nezaměstnanost v USA skutečně blížila své přirozené úrovni, další monetární expanze by vedla k vyšší inflaci a nezaměstnanost by nesnižovala. Podobný závěr je ale příliš ukvapený. Finanční krize ve vyspělých ekonomikách totiž vedou k růstu nezaměstnanosti, která je vyšší než v případě nefinančních krizí. Důvodem je následující mechanismus:

Pokud dojde k zamrznutí úvěrových trhů, prudce se zvýší požadavky na zajištění úvěrů. Ty jsou tak poskytovány zejména firmám, které mají mnoho hmotných aktiv či do nich investují. Projekty, které se zaměřují na tvorbu pracovních míst, získávají finance hůř; tvorba pracovních míst tak zaostává za oživením ekonomické aktivity. Tento mechanismus ale nefunguje v rozvíjejících se ekonomikách s vysokou inflací, kde tíhu přechodu na novou rovnováhu nesou reálné mzdy. To naznačuje, že prudký růst inflace pomáhá nastolit plnou zaměstnanost, období vyšší inflace ovšem nesmí trvat dlouho.

I přes výše uvedené by však nebylo vhodné, aby se Ben Bernanke zaměřil na dosažení vyššího růstu cen. V takovém případě by totiž pravděpodobně přišel o svou pozici v čele Fedu a namísto něj by byl dosazen nějaký nepřemýšlející jestřáb. Inflace v USA by navíc mohla podkopat důvěru v hlavní světovou rezervní měnu, která tvoří kotvu celé světové ekonomiky. Inflace je navíc džinem, který si po vypuštění z lahve může začít žít vlastním životem (právě rozvíjející se trhy tento případ dokládají).

Je tedy něco, co by Fed mohl učinit? Krátká odpověď zní: Zaměřit se na likviditu a trh s úvěry. Fed by například mohl koordinovat velký program kvantitativního uvolňování s ECB, kde by hlavním cílem byla obnova nabídky bezpečných aktiv. K ní je ale třeba i strukturálních reforem a obnovení důvěry na trzích. Urychlení procesu bankrotů by zase vedlo k reaktivaci úvěrových a dluhopisových trhů. Podobná politika by měla být založena na úzké spolupráci mezi Fedem a ministerstvem financí a zároveň ji musí doprovázet jasný závazek boje s inflací.

Fed by měl zapomenout na operaci Twist a podobné kroky, namísto toho by měl nakupovat „toxická“ aktiva. Koordinace s ECB by se zase měla zaměřit na eliminaci velkých fluktuací v kurzu eurodolaru. Ty by totiž mohly vyvolat příklon k politice ožebračení svého souseda a paralyzovat politiku centrálních bank a její efektivitu. Pokud by byly podobné kroky úspěšné, eliminovaly by efekt finanční krize a zůstaly by jen symptomy typické pro běžné recese. Naše analýza ukazuje, že nezaměstnanost by klesla o 2,5 procentního bodu a dostala by se tak na úroveň podobnou té před krizí. Inflace by růst nemusela a pokud by se tak přece jen stalo, Fed i ECB ji mohou ihned zastavit koordinovaným zvýšením sazeb.

Uvedené je výtahem z „US unemployment: Neither natural nor unnatural“, autory jsou Guillermo Calvo, Fabrizio Coricelli a Pablo Ottonello.

(Zdroj: VOX)