Existuje tzv. index utrpení, který je prostým součtem inflace a nezaměstnanosti. Jeho logika je jednoduchá: Čím vyšší inflace a čím vyšší nezaměstnanost, o to horší je ekonomické prostředí. Samozřejmě jde o hodně zjednodušený pohled na to, jak nedobře zrovna po ekonomické stránce je. Píšu to jako úvod k jedné výrazné změně v tom, co je dnes považováno za největší ekonomický problém.

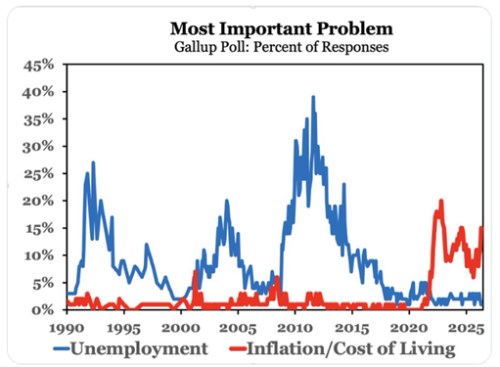

Následující graf ukazuje dlouhodobé výsledky průzkumu mezi americkou veřejností zaměřeného právě na to, co je podle ní největší problém – nezaměstnanost, nebo inflace (životní náklady). Jde tedy o jakýsi alternativní pohled na onen index utrpení, který pracuje se statistickou výší inflace a nezaměstnanosti. Zde vidíme kvalitativní hodnocení, které může, ale nemusí kopírovat chladnou statistiku. Třeba proto, že lidé v různých dobách nemusí hodnotit stejně jeden procentní bod inflace a jeden bod nezaměstnanosti.

V obrázku vidíme, že od devadesátých let se inflace stávala hlavním tématem jen mimořádně. Uvažovalo se zejména o tom, jak se mění a hrozí vyšší nezaměstnanost. Ta byla jako zdroj obav na vrcholu po finanční krizi roku 2008, před rokem 2020 se společnost zase dostala do celkově velmi spokojeného stavu. Tehdy totiž nebudila velké obavy ani jedna z uvedených oblastí. A pak došlo k velké změně, protože inflace se po desetiletích předchozího nevýznamna posunula jasně do popředí:

Zdroj: X

Dalo by se uvažovat o tom, že kdyby graf začínal v sedmdesátých letech, viděli bychom i tehdy výrazně vyšší význam inflačních obav. A nyní by tak nastal jakýsi návrat k nim. Zdroj tohoto posunu je přitom zřejmý - prvotní masivní růst inflačních tlaků po roce 2020 a v grafu vidíme, že v poslední době se zastavilo postupné oslabování inflačních obav. Příčina tohoto jevu je opět zřejmá – jednak mohou roli hrát cla, ale nyní to jsou téměř jistě a hlavně vyšší ceny ropy a následně dalších energetických i neenergetických položek. Nezaměstnanost přitom zůstává jen velmi malým zdrojem obav. K tomu všemu ještě dvě poznámky:

Hodně se již nějaký čas mluví o umělé inteligenci a jejím dopadu na ekonomiku a společnost. Za hlavní myšlenkový proudu bychom dnes mohli považovat asi to, že AI bude zvyšovat produktivitu, tedy přinášet dezinflační tlaky. Ale zároveň může přinést růst nezaměstnanosti. Ten by se dal rozdělit na krátkodobější, daný „přerovnáváním“ ekonomické aktivity mezi odvětvími a firmami. A vliv dlouhodobější, daný strukturálním nahrazením lidské práce strojem a softwarem. V minulosti dominoval efekt první, ten druhý se v podstatě vždy ukázal být dlouhodobě neexistující – objevily se nové zdroje lidských aktivit, nová pracovní místa. Nyní se docela často probírá možnost druhá, ale dnešní graf dost popírá úvahy o tom, že toto téma budí ve společnosti nějakou velkou neurózu. Alespoň prozatím.

Poznámka druhá by se týkala monetární politiky. Některé centrální banky mají jen jeden mandát a tím je udržení cenové stability. Za kterou je obvykle považována inflace u 2 %. I tyto centrální banky ale berou v úvahu také dopad jejich politiky na ekonomickou aktivitu a zaměstnanost. A americký Fed jí má dokonce ve svém druhém mandátu explicitně. Graf pak může poskytovat i určitý alternativní pohled, či dokonce vysvětlení jeho monetární politiky. Třeba po roce 2008 panovaly velké obavy z vyšší nezaměstnanosti, zatímco u inflace byly většinou hodně utlumené. To může spoluvysvětlovat, proč Fed snížil sazby k nule a zároveň šel cestou nemalého nesazbového – kvantitativního uvolnění. Pokud by se pak Fed řídil grafem a kvalitativním hodnocením proměnných v indexu utrpení nyní, možná by se ani tolik nediskutovalo o dalším směru sazeb.