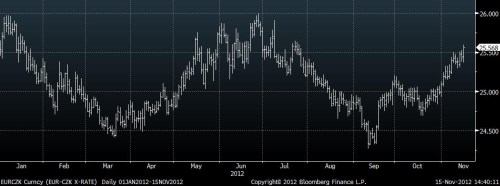

Nejdelší pokles v historii české ekonomiky zvyšuje tlak na zahájení intervencí ČNB proti koruně, uvedli dnes analytici Barclays, ale guvernér Singer kontroval slovy o možnosti dalšího zásahu centrální banky až v příštím roce. Koruna reagovala oslabením na úrovně z konce července a přiblížila se hladině 25,60 CZK/EUR.

„Data o vývoji HDP zvyšují naléhavost dalšího uvolnění podmínek měnové politiky,“ komentuje data z české ekonomiky Daniel Hewitt, ekonom bankovní skupiny . Hrubý domácí produkt České republiky klesl podle dnešních předběžných údajů ČSÚ o 0,3 procenta mezikvartálně a 1,5 procenta meziročně, zatímco konsensus napříč trhem čekal jen 0,2%, respektive 1,2% pokles. Navíc se jedná již o páté čtvrtletí mezikvartálního poklesu HDP v řadě, tedy nejdelší recesi v historii ČR.

České národní bance ale po listopadovém snížení sazeb na technické dno 0,05 procenta zbývají pro další podporu ekonomiku již jen nestandardní opatření měnové politiky. Z těchto kroků označil již na konci září guvernér Miroslav Singer a následně i někteří jeho kolegové možnost devizových intervencí centrální banky na trhu za nejpravděpodobnější.

Tento postoj potom Singer potvrdil i na po posledním měnovém jednání ČNB na samém začátku listopadu a také dnes. "V případě nutnosti budou intervence na devizovém trhu dalším nástrojem pro uvolnění měnové politiky," řekl Singer na dnešní tiskové konferenci v Trutnově. Poprvé navíc naznačil i možné načasování tohoto kroku. "Může být potřeba, kolem poloviny příštího roku, aby byla měnová politika uvolněnější než teď," dodal dnes guvernér ČNB.

Koruna po jeho slovech prohloubila své ztráty z posledních týdnů a oslabuje až na 25,58 CZK/EUR a 20,05 CZK/USD. Vůči euru je koruna dnes nejslabší od 25. července letošního roku.

Kdy intervenci čekají analytici

„Očekáváme, že by Česká národní banka mohla zahájit intervence na devizovém trhu možná již v průběhu právě probíhajícího čtvrtletí,“ odhadl dnes Daniel Hewitt z . Tato banka přitom již před zářijovým jednáním ČNB uvedla, že kvůli rostoucí pravděpodobnosti využití neortodoxních nástrojů měnové politiky považuje českou měnu za „zralou na prodej“.

Zatím nejsilnější slova ohledně blízkosti intervence ČNB proti koruně, k níž ČNB nesáhla od let 2000-2001, vyslovili ještě před listopadovým jednáním analytici Merrill Lynch, investiční divize (8,99 USD, -3,64%) (BoA/ML). „Česká národní banka by mohla začít prodávat korunu od prosince letošního roku. Může to však být i dříve, pokud koruna posílí pod 24,50 CZK/EUR,“ uvedli ve zprávě z konce října. V BoA/ML se dále domnívají, že s ohledem na slábnoucí výkon české ekonomiky bude zapotřebí oslabení kurzu koruny. Pro zdravější vývoj české ekonomiky by koruna podle nich měla obchodovat v prvním čtvrtletí příštího roku v rozmezí 26-27 CZK/EUR.

V RBS těsně před listopadovým rozhodnutím ČNB doporučili kvůli blízkým intervencím proti koruně, aby jejich klienti spekulovali na (časově neohraničené) oslabení na 25,80 CZK/EUR. „Snižování úrokových sazeb není efektivní cestou ke stimulaci růstu české ekonomiky, tvůrci české měnové politiky musejí oslabit korunu nebo spustit vlastní kvantitativní uvolňování," argumentovali.

Analytici bank a Nordea se předtím také shodli na nemalé pravděpodobnosti vstupu ČNB na devizový trh, pokud koruna posílí k euru pod 24 korun. Podmínka vyčerpání tradičních metod uvolňováním měnové politiky je již splněna, protože ČNB kvůli provázanosti její klíčové sazby se smluvními pokutami nemůže pokračovat s dalším snižováním pod ani na nulu.

(Zdroj: , , , Nordea, BoA/ML, Bloomberg, ČNB, Reuters)