Ještě dnes jsou úrokové sazby ČNB sice 0,5 procenta, na konci roku už to ale velmi pravděpodobně bude 0,05 procenta, a počítat je třeba i s možností přímých intervencí centrální banky na devizovém trhu, říká analýza investiční banky . Další rozhodnutí o nastavení měnové politiky ČNB proběhne už zítra a většina analytiků soudí, že sazby klesnou o čtvrt procentního bodu.

„Většina členů bankovní rady ČNB se podle našeho názoru shoduje na zdrojích současné slabosti ekonomiky, navrhované terapie se ale liší – v některých případech marginálně, v jiných markantně,“ píše se ve zprávě pro klienty v narážce na nedávný názorový rozpor mezi guvernérem Miroslavem Singerem a viceguvernérem Mojmírem Hamplem.

Guvernér ČNB Miroslav Singer minulé úterý potvrdil vysokou pravděpodobnost, že na příštím jednání sazby dál klesnou. Navíc hovořil o dalších nástrojích, které může ČNB zvážit, a přidal se tím k viceguvernéru Vladimíru Tomšíkovi, který je zmínil už zhruba před měsícem. O den později ale viceguvernér Mojmír Hampl však uvedl, že tato nestandardní opatření by byla lékem pro ekonomiky zažívající nestabilitu finančního sektoru, fiskální krizi nebo zamrznutí likvidity, což pro ČR ani v jednom případě neplatí.

„S ohledem na náš negativní výhled poptávky ze zahraničí, uvolněnější měnovou politiku ECB a slabší výhled pro českou ekonomiku soudíme, že stále existuje prostor pro snižování sazeb, počínaje 25 bps dne 27. září a konče klíčovou sazbou na úrovni 0,05 procenta na sklonku roku,“ říká analýza den před rozhodováním ČNB o dalším nastavení sazeb. Základní úroková sazba, od které se odvíjí úročení komerčních úvěrů, je od konce června na historickém minimu 0,5 procenta.

Na adresu možného využití nestandardních nástrojů měnové politiky říká, že ty jsou proti změně sazeb méně pravděpodobné od té doby, dokud zde nebudou „významné disinflační a propad ekonomické aktivity.“ Za nejpravděpodobnější přitom považuje využití určité formy závazku ohledně vývoje sazeb, který by byl silnějšího charakteru než současná prognóza pro vývoj kurzu koruny či sazby PRIBOR. Možnost změnit smýšlení spotřebitelů skrze veřejný závazek centrální banky nezvyšovat sazby po dlouhou dobu a ignorovat i rizika vyšší inflace označil minulý týden guvernér Singer za „prostředek, který může fungovat.“

Za „poměrně pravděpodobnou“ potom označuje možnost, že by centrální banka přestala prodávat eura ze svých devizových rezerv. „Čtyři miliony eur denně jsou sice relativně málo proti celkovému dennímu objemu obchodů (ačkoliv ročně je to asi 0,6 procenta HDP), může to ale být signál ohledně možnosti intervence na měnovém trhu,“ uvádí zpráva.

Samotnou intervenci České národní banky na měnovém trhu ve snaze ovlivnit kurz koruny a její dopad na ekonomiku považuje za „pravděpodobnou“. Spíš by se prý ale týkala zásahu proti příliš silné domácí měně vůči euru, než o podporu dalšího posilování koruny. „Pokud budeme svědky dalšího posílení koruny zřejmě pod hladinu 24 Kč za euro,“ popisuje možný spouštěč intervencí, k nimž ČNB nesáhla od let 2000-2001.

Za „možnou“ potom označuje jak variantu poklesu sazeb do záporného teritoria, tak zmírnění nároků na kolaterál přijímaný od bank při poskytování úvěrů s cílem podpořit likviditu na trhu.

Co na to koruna?

Další uvolňování měnové politiky se minulý týden stalo důvodem pro prodejní doporučení investičních bank a Barclays na českou měnu, přičemž první jmenovaná analýza viděla konec oslabení až na 25,80 CZK/EUR. Dnes koruna pod vlivem blížícího se rozhodnutí ČNB opět oslabuje nad hladinu 25 korun za euro, kde byla naposledy 20. srpna. Důvodem je ale také celkový negativní stín, který rizikověji branný region střední a východní Evropy zahalil při výprodejích na akciových burzách. Euro vůči dolaru dnes oslabuje pod od začátku týdne relativně pevnou hladinu 1,29 až na dvoutýdenní dno 1,2838 USD/EUR, když španělský premiér Rajoy opět oddálil vidinu žádosti země o záchrannou půjčku a tamní centrální banka dodal, že třetí kvartál přináší další "významný pokles" výkonu tamní ekonomiky.

Vývoj kurzu koruny k euru za posledních 5 obchodních seancí

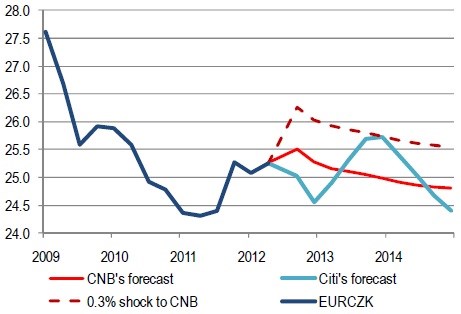

Aktuální prognóza Citi sice počítá s tím, že koruna do konce roku posílí vůči euru nad hladinu 24,5 CZK/EUR, ale do poloviny příštího roku oslabí na 25,70 CZK/EUR a na začátku roku 2014 by měla být dokonce u 25,80 CZK/EUR (obdobně jako prognóza HSBC). Za dva roky by ale mělo následovat obnovení cyklu posilování české měny vůči euru.

(Zdroj: , , , Bloomberg, Reuters, MfD)