Spolehlivost a vypovídací schopnost oficiálních čínských statistik zpochybňuje Toshiya Tsugami z Asahi Shimbun Asia & Japan Watch. Tsugami porovnává vývoj investic a úvěrů a dochází k následujícímu závěru: Investice tvoří asi polovinu čínského HDP, mezi roky 2009 a 2012 dosáhly celkem 110 bilionů renminbi. Celková bankovní aktiva jsou ale mnohem nižší, než by se podle tohoto čísla zdálo. Depozita dosahují v souhrnu 94 bilionů renminbi a bankovní úvěry 67 bilionů renminbi. Dvě pětiny z nich přitom tvoří úvěry krátkodobé. Jiné formy financování, jako např. dluhopisy a různé investiční fondy, se pohybují někde mezi 20 – 30 biliony renminbi.

Pokud by investice byly vysoce ziskové, nebyl by uvedený rozdíl překvapivý, protože zisky by splácely úvěry a peníze půjčené v roce 2009 by nyní již mohly být splaceny. V takovém případě by neexistoval důvod k obavám. Ve skutečnosti je ale vývoj podle Tsugamiho přesně opačný. Ziskovost investic je totiž slabá a stále více je financuje stínový bankovní sektor. Tsugami odhaduje, že tento systém dnes operuje s aktivy ve výši 20 – 30 bilionů renminbi. To je výsledkem snahy vlády o dosažení cílů na straně oficiálního bankovního sektoru a současného udržení vysokého růstu ekonomiky, tvrdí Tsugami.

Stephen Green ze StanChart pak přímo zpochybňuje oficiální tempo růstu čínské ekonomiky. To podle něho dosahuje pouhých 5,5 %. Tento odhad ekonom zakládá na sledování vývoje nepřímých ukazatelů ekonomické aktivity, spotřeby a investic. Problémem by pak měl být zejména deflátor, za jehož pomoci se převádí nominální HDP na reálný. Ten podle Greena například nedostatečně reflektuje růst cen v sektoru služeb. Green tak namísto něj používá alternativní měřítko odvozené od vztahu mezi mírou úspor a růstem HDP v Číně. Na jeho základě pak provádí hrubý odhad růstu, který je mnohem nižší než oficiální čísla: V roce 2011 podle Greena rostla čínská ekonomika o 7,2 % a v roce 2012 dokonce jen o 5,5 % (oficiální čísla hovoří o 9,3 % a 7,3 %).

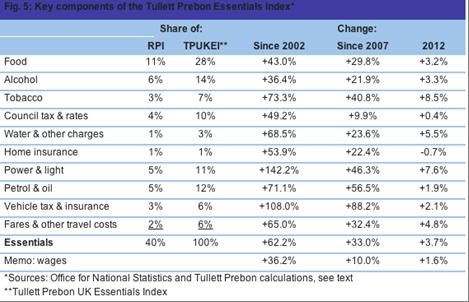

Jak ukazuje hlavní ekonom Tullett Prebon Tim Morgan, problémy s oficiálními čísly nenajdeme jen v Číně. Je známo, že reálné příjmy Britů v posledních letech znatelně snižuje inflace. Tyto příjmy tak v roce 2012 ležely o 6,3 % níž než v roce 2007. Morgan však tvrdí, že pokud namísto celkového růstu cen bereme v úvahu pouze ceny nezbytných položek, je obrázek ještě mnohem horší. Do indexu těchto cen promítá položky jako potraviny, alkohol a tabákové výrobky, poplatky za vodu a pojištění domácností, náklady na topení a elektřinu, silniční daně a pojištění vozidel, dopravu vlaky, autobusy, apod. Závěry shrnuje následující tabulka. První sloupec ukazuje podíl jednotlivých položek v oficiálním cenovém indexu, druhý sloupec v tom výše popsaném. Následuje jeho změna od roku 2002, od roku 2007 a v roce 2012.

Od roku 2002 tedy ceny nezbytného zboží a služeb ve Velké Británii vzrostly o 62 %, zatímco nominální mzdy jen o 36 %. Mezi roky 2002 a 2007 byl ale růst obou položek podobný, takže nejhorší vývoj nastal během posledních pěti let. Lidé sice nekupují pouze nezbytnosti, ale s tím, jak roste tlak na reálné příjmy, určitě poroste i jejich podíl na celkových nákupech.

(Zdroj: FTAlphaville)