Eurozóna jako celek může mít v některých ohledech lepší vládně-dluhový výhled než USA (viz předchozí úvahy). Ale tato měnová unie je hodně pestrá (což se u měnových unií zase tak necení). Tato pestrost platí i v oblasti míry vládního zadlužení a výhledu a dnes se v pokračování včerejší úvahy podíváme na větší detail.

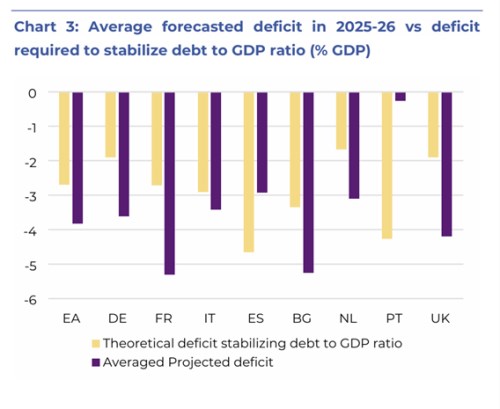

V dnešním prvním grafu vidíme očekávané rozpočtové deficity vybraných zemí eurozóny v letech 2025/26, K tomu Natixis žlutými sloupci vyznačuje výši deficitů, které by při předpokládaných sazbách u vládních půjček a očekávaném tempu růstu ekonomiky stabilizovaly poměr dluhu k produktu.

V principu jde o to, jak může růst čitatel, tedy dluhy, aby poměr k HDP (jmenovatel) zůstal konstantní. Stabilizací se tedy nemyslí pokles poměru. Ale uvedená čísla samozřejmě můžeme interpretovat jako hranici, po jejímž překročení (ještě nižší deficity) by míra zadlužení dokonce klesala.

V obrázku najdeme jen dvě země, kde je žlutý sloupec vyšší, než fialový. Tedy kde jsou stabilizaci vyžadující deficity vyšší, než ty očekávané, Jde o Portugalsko a Španělsko, Itálie není této metě zase tak vzdálena.

Ve výsledku jde o trochu paradoxní obrázek s ohledem na to, jaká byla situace v eurozóně před zhruba deseti lety. Tehdejší krize platebních bilancí a s nimi souvisejících dluhů se totiž točila právě kolem řady zemí na tom, čemu se říkalo periferie eurozóny.

EZ jako celek by měla mít rozpočtové deficity asi jeden procentní bod na těmi stabilizujícími, u Německa je mezera o něco větší, u Francie mnohem větší a podobně je na tom UK. U něj se přitom dokonce nyní hovoří o určité ztrátě důvěry investorů, která se může pozorovatelně projevovat na trzích měnových a dluhopisových.

Výnosy dluhopisů jsou také jednou z hlavních proměnných promlouvajících do oné udržitelnost. A mohou roztáčet sebenaplňující se proroctví rostoucích výnosů a horší dluhové dynamiky (vyžadující nižší a nižší deficity na stabilizaci celé situace).

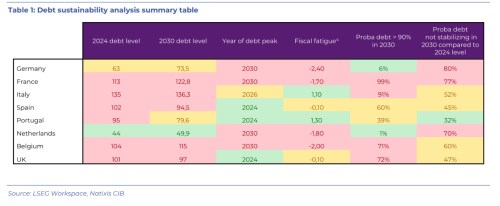

Natixis pro vykreslení barvitějšího obrázku ukazuje ještě následující tabulku, která postupně popisuje míru zadlužení v roce 2024, předpokládanou v roce 2030, očekávané načasování nejvyšší úrovně dluhů, míru „fiskální únavy“ (definované jako „kapacita pro udržení primárních přebytků“). K tomu ještě pravděpodobnost, že v roce 2030 budou dluhy nad 90 % HDP a pravděpodobnost, že se nestabilizují:

K tabulce Natixis píše, že Německo, Francie a Belgie zaznamenají do roku 2030 nejvýznamnější nárůst poměru dluhu k HDP, zatímco Portugalsko by mělo zaznamenat nejvýraznější zlepšení své situace. Následované bude podle očekávání Španělskem a Spojeným královstvím. Ani jeho obrázek tak není černobílý (respektive jednoznačně černý). Nizozemsko přes určitý růst dluhů zůstává v příznivé pozici.

Z hlediska pravděpodobností má Německo nejvyšší pravděpodobnost nárůstu dluhů do roku 2030 (80 %), následované je Francií a Nizozemskem, zatímco Portugalsko má opět nejnižší pravděpodobnost nárůstu dluhů do roku.

„Celkově data naznačují, že udržitelnost veřejného dluhu v Itálii, Belgii a Francii se zdá být ohrožena nejvíce. Pro Francii vyžaduje vysoká úroveň dluhu významnou fiskální konsolidaci“. Té ale podle Natixisu nenahrává politická situace.