Komodity mají od počátku letošního roku problémy s dalším posílením, a to i přes zlepšení v čínské a americké ekonomice a poměrně slušnou poptávku po riziku. Zatímco tedy ostatní riziková aktiva rostou, ceny energií, kovů i obilnin leží dnes níž než na počátku roku. Podle nás stojí za tímto vývojem tři základní faktory.

V první řadě sice došlo ke zlepšení cyklického výhledu, jasně se ale ukazují i slabé stránky globální ekonomiky. Ačkoliv se Čína vyhnula tvrdému přistání, její oživení je méně robustní a náročné na spotřebu komodit, než se na konci minulého roku čekalo. Mnozí očekávali, že po vstupu do nového lunárního roku dojde k oživení čínských nákupů fyzických komodit. Tento předpoklad se ale nenaplnil. Americká ekonomika pak sice zařadila vyšší rychlost, zároveň je ale jasné, že rozpočtové škrty budou nevyhnutelně působit jako brzda. Nemůžeme tedy čekat, že by komodity posilovaly díky jednoznačnému posilování poptávky.

Zadruhé došlo po ohlášení výsledků italských voleb ke zvýšení nejistoty a situaci na trzích komodit samozřejmě nezlepšil ani celkový vývoj v eurozóně a na Kypru. Množí se spekulace ohledně toho, kdy Fed ukončí své programy kvantitativního uvolňování, které podporují kurz dolaru. To se obratem projevuje na cenách komodit. Za pozornost stojí ale to, že spekulanti poslední dobou plošně prodávali vše od ropy, přes měď a zlato až po kukuřici. Podnětem k růstu cen tedy mohou být i méně významné pozitivní zprávy.

Zatřetí, podmínky na nabídkové straně většinou nahrávaly poklesu cen. Těžba ropy v zemích mimo OPEC rostla a i když Saúdská Arábie těžbu snížila, celý OPEC na trh stále dodává více než 30 milionů barelů denně. V posledních měsících došlo i k významnému růstu produkce mědi a také výhled je mnohem pozitivnější než na podzim minulého roku. Podle International Copper Study Group by letošní rok mohl být prvním rokem od roku 2009, kdy budou na trhu s rafinovanou mědí přebytky. Co se týče obilnin, počasí v USA se lepší a i když v některých oblastech je stále problémem sucho, poslední data ukazují na zlepšení na straně nabídky.

Naše dřívější očekávání vývoje cen komodit se ukázala jako příliš optimistická. Stále však čekáme, že vrcholu tyto ceny dosáhnou ve druhém čtvrtletí tohoto roku. Cyklický obrázek se lepší, hodně ale záleží na tom, jaký bude vývoj v eurozóně. Pokud budou problémy v Itálii přetrvávat, nebo se znovu zhorší dluhová krize, komodity nebudou z vyšší poptávky po riziku v prvním pololetí roku 2013 těžit vůbec. V létě se pak začne ještě více projevovat slabší poptávka z Číny a zlepšující se podmínky na straně nabídky. V neposlední řadě budou ve druhém pololetí na komodity doléhat zmíněné spekulace ohledně exitu Fedu.

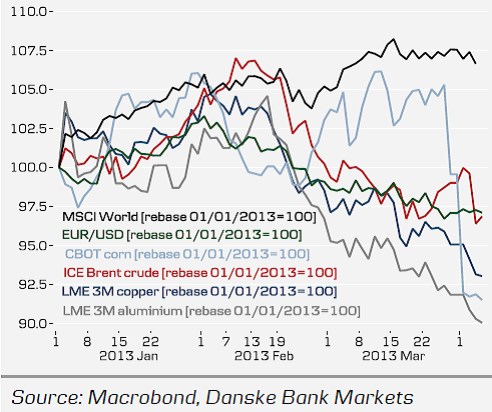

Letošní vývoj cen akcií (MSCI World), eurodolaru, cen kukuřice, ropy, mědi a hliníku shrnuje graf:

(Zdroj: Danske Bank)