Marxistická ekonomie obvykle předpokládá, že zisky firem jsou generovány na úkor mezd. Příjmy kapitalistů jsou vytvářeny na úkor příjmů zaměstnanců. Podle některých názorů jsou nyní ceny akcií vysoko díky tomu, že výrazně vzrostl podíl zisků na HDP. Pokud by se tedy v budoucnosti mělo zaměstnancům podařit opět zvýšit svůj podíl na příjmech, příjmy kapitalistů a s nimi i akcie by to poznamenalo negativně.

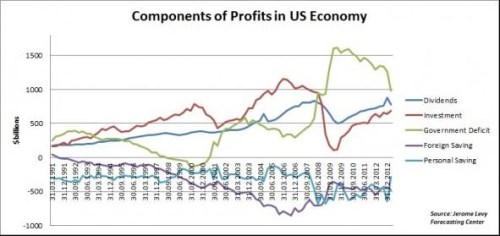

Postkeynesiáni by s uvedeným pohledem nesouhlasili. Vnímají totiž fakt, že příjmy se rovnají výdajům. Kdyby tedy zaměstnanci dostali vyšší mzdy, spotřebovali by více zboží a kapitalisté by zvýšili své zisky. Jestliže se na akciový trh díváme touto perspektivou, získáme mnohem lepší obrázek toho, co může nastat v následujících letech. Kevin Feltes z Jerome Levy Forecasting Center se snaží o pečlivou analýzu zdroje zisků firem v USA. Jeho závěry shrnuje následující graf. Uvedené zdroje ziskovosti jsou odvozeny na základě přístupu, který rozpracovala dvojice Levy-Kalecki. Modře je vyznačen vývoj dividend, červeně investic, zeleně vládních deficitů, tmavě modře zahraničních úspor a světle modře osobních úspor:

Z grafu je patrné, že zisky jsou obvykle tvořeny zejména investicemi, vládními deficity a dividendami (ty musí být zahrnuty kvůli konzistenci tohoto přístupu). Naopak brzdu ziskům představují většinou zahraniční a domácí úspory. Z toho plyne, že mzdy zmenšují zisky pouze v případě, když jsou následně spořeny, nebo když je z nich nakupováno zahraniční zboží. V ostatních případech vyšší mzdy zvyšují spotřebu zboží a služeb.

V posledních dvou čtvrtletích je patrné, že investice rostou, ale zdaleka ne takovým tempem jako před rokem 2008. Dochází také k poklesu domácích úspor. Klíčovým tahounem zisků po roce 2008 byly vládní deficity, ty ale nyní také klesají. U investic není pravděpodobné, že by se bez další bubliny vrátil růst zaznamenaný před krizí a je tak těžké si představit, že by zisky nadále rostly dosavadním tempem.

Pokud by měly zisky v ekonomice klesnout a trh dále růst, musí dojít k růstu valuace, tedy PE. Soudě podle Shillerova PE se trh nyní ani zdaleka nenachází na valuačních úrovních zaznamenaných během technologické bubliny. Valuace se ale blíží vrcholu z roku 2008. Tehdy dosáhlo Shillerovo PE hodnoty až 27,2, nyní se pohybuje na úrovni 23,49. Zda už to ceny akcií posouvá do nebezpečné oblasti, to musí každý posoudit sám.

Autorem je Philip Pilkington z Kingston University.

Zdroj: FTAlphaville