Julien Garran z se věnuje tomu, jak se v následujícím období změní celkové investiční prostředí. Ve své zprávě klientům nejdříve krátce popisuje to, jak vlastně funguje QE: Fed nakupuje MBS a vládní dluhopisy, což zvyšuje poptávku bank po těchto cenných papírech. Banky totiž čekají, že nákupy Fedu zvednou jejich cenu. Zvedá se i poptávka po rizikových aktivech, protože investoři se snaží získat vyšší výnosy, než jaké poskytují vládní dluhopisy. To se projevuje na cenách korporátních dluhopisů, akcií na vyspělých i rozvíjejících se trzích a cenách realit. Zvyšuje se tok kapitálu do rozvíjejících se ekonomik, které procházejí růstovým boomem doprovázeným vyšší inflací a zhoršující se bilancí běžného účtu. Růst těchto ekonomik stále více závisí na tom, jak se mění tok kapitálu. V USA jsou růst a valuace aktiv na trzích stále více závislé na QE. Vše by mělo trvat až do chvíle, kdy se růst zvýší tak, aby byly dostatečně využívány zdroje v ekonomice, poté dojde k exitu Fedu.

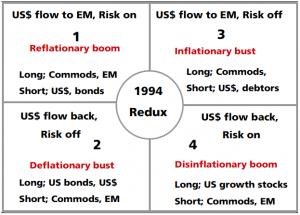

Garran přichází i s obrázkem, který popisuje „dynamiku na trzích“. Běžně bychom očekávali, že QE posune trhy do zóny 1, kdy oslabuje dolar, dobře se vede komoditám a rozvíjejícím se trhům. Jde o tzv. reflační boom, ve kterém jsme se nacházeli poté, co Bernanke v září minulého roku hovořil o možnosti QE3. V lednu se ale ukázalo, že někteří zástupci Fedu začínají uvažovat o tom, jaké náklady sebou QE nese a nastal posun do zóny „1994 Redux“, tedy opakování roku 1994. Tento posun byl doprovázen poklesem toku kapitálu do rozvíjejících se zemí; země jako Jižní Afrika, Indie či Turecko zaznamenaly jeho odliv. Zhoršila se dostupnost úvěrů, měny rozvíjejících se zemí oslabily. Posun k opakování roku 1994 pak Bernanke urychlil svým květnovým prohlášením týkajícím se zmírnění tempa QE.

Garran se domnívá, že co se týče komodit, bude „1994 Redux“ trvat ještě několik měsíců. Tedy až do chvíle, kdy bude jasné, jak se americká ekonomika vypořádá s vyšším nákladem kapitálu. Pokud zůstane silná (včetně trhu s bydlením), posuneme se do zóny 4, tedy do „dezinflačního boomu“, pro který by byl charakteristický silnější dolar a rostoucí ceny amerických akcií. Komodity a akcie rozvíjejících se trhů by si v takovém případě vedly relativně hůř. Jestliže však v americké ekonomice dojde k útlumu, posuneme se do pole 2. Pak přijde pokles cen rizikových aktiv a dolar bude posilovat. Pravděpodobný by byl medvědí trh u většiny rizikových aktiv, zlato by se mohlo vydat opět nahoru. Trhy by totiž začaly uvažovat o tom, zda Fed nezmění názor a namísto zmírňování tempa QE nepřikročí k jeho akceleraci. Kdyby k tomu nakonec došlo, nastal by přesun do zóny 1 a objevily by se nákupní příležitosti na rozvíjejících se trzích a komoditách.

(Zdroj: FTAlphaville)