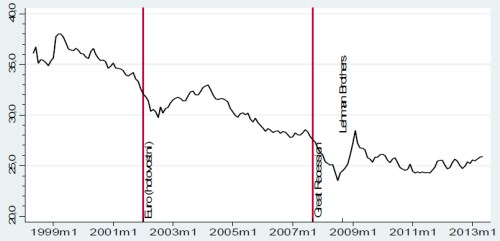

Česká koruna měla od roku 2000 dlouhodobě tendence posilovat vůči euru, trend apreciace byl přerušen až během chronické recese po roce 2010. Připomněla to v rámci své prezentace o budoucnosti koruny, resp. jejím nahrazení společnou měnou eurozóny, členka bankovní rady ČNB Eva Zamrazilová. Krize dle ní na příkladu periferních ekonomik potvrdila, že „členství v EMU je předčasné, dokud fiskální politika nemá dostatečný anticyklický manévrovací prostor a dokud není dostatečně pružný trh práce“.

Členství v EMU v případě periferních zemí odebralo individuální možnost reakce měnověpolitickými nástroji, jako je výše sazeb a úroveň kurzu, přičemž fiskální politika jako jediný nástroj hospodářské politiky tíhu situace (krize) neunesla, uvádí Zamrazilová. Krize přitom nejsilněji zasáhla právě země s nižší ekonomickou úrovní. Členství v EMU podle ní vede k jediné možnosti, jíž jsou vnitřní úspory a strukturální reformy.

Vývoj kurzu koruny k euru

Podle Zamrazilové bude klíčové nastavení centrální parity (úroveň měnového kurzu a fluktuační pásmo) při vstupu ČR do systému ERM II, které dlouhodobě předurčí budoucnost ekonomiky. Země zapojené do ERM II musí kurz své měny udržovat v povoleném pásmu od stanoveného středního kurzu (centrální parity) k euru. Setrvání v ERM II po dobu nejméně dvou let je jedním z konvergenčních kritérií, jejichž splnění je nutnou podmínkou pro přijetí země do eurozóny.

Česká národní banka vyčerpala své standardní nástroje pro uvolňování měnové politiky, když loni v listopadu srazila sazby k nule (2T repo sazba je na úrovni 0,05 %) a následně opakovala, že je tam nechá „v delším časovém horizontu“. Bankovní rada v srpnu poprvé hlasovala o zahájení devizových intervencí proti koruně, tuto možnost se zatím rozhodla nevyužít. Z jednání ČNB vyplynulo, že přes kumulaci protiinflačních faktorů není riziko deflace zatím patrné a že inflační očekávání neklesají.

Janáček: Fáze vyčkávání pokračuje

Včera odpoledne řekl člen bankovní rady Kamil Janáček, že česká ekonomika nečelí bezprostřednímu riziku deflace, které by vyžadovalo uvolnění měnové politiky. Na druhou stranu by Janáček dle svých slov podpořil intervence proti domácí měně, pokud by viděl signály rychle se blížící deflační pasti. Jejím hlavním signálem by byl návrat do recese, z níž se česká ekonomika vymanila na konci druhého čtvrtletí po šesti kvartálech poklesu HDP v řadě. „Inflace je pod středem cílového pásma, ale je pořád v kladném teritoriu, čili nevidím bezprostřední riziko deflace. Podle mého tak nejsou zatím splněny všechny nezbytné argumenty pro další uvolnění měnových podmínek v následujících týdnech. Jsme ve fázi vyčkávání,“ řekl Janáček.

Kurz koruny je dle Janáčka poblíž poslední prognózy ČNB, česká měna je „velmi mírně nadhodnocena“. Prognóza centrální banky počítá s úrovní kurzu koruny vůči euru ve třetím čtvrtletí na 25,80 CZK/EUR při předpokládané výši sazby PRIBOR 0,1 procenta.

Podle posledních zveřejněných údajů vzrostla cenová hladina v srpnu 2013 meziročně o 1,3 %. Celková meziroční inflace tak oproti červenci nepatrně zpomalila a v porovnání se stávající prognózou ČNB byla o 0,3procentního bodu nižší. Měnověpolitická inflace, tj. inflace očištěná o primární dopady změn nepřímých daní, v srpnu rovněž zpomalila, a to na úroveň 0,5 %. Nacházela se tak pod dolní hranicí tolerančního pásma cíle, uvedla v pondělí ČNB.

(Zdroj: ČNB, Bloomberg)