Podle některých ekonomů jsou základem krize v eurozóně veřejné finance. Zdrojem problémů jsou vlády a jejich vrozená neschopnost nežít nad poměry. Řešením by pak měla být lepší fiskální pravidla, která by měla zabránit i další krizi. Jiní ale tvrdí, že hlavní obavy by mělo vzbuzovat zadlužení soukromého sektoru. Podle tohoto pohledu je krize v Evropě odrazem úvěrového boomu a bubliny na trzích s nemovitostmi. Po jejich prasknutí byly vlády donuceny absorbovat ztráty, které vznikly bankám. K nim se přidaly cyklické deficity a růst vládního dluhu tak představuje pouhý důsledek prvotní příčiny ve formě soukromého dluhu.

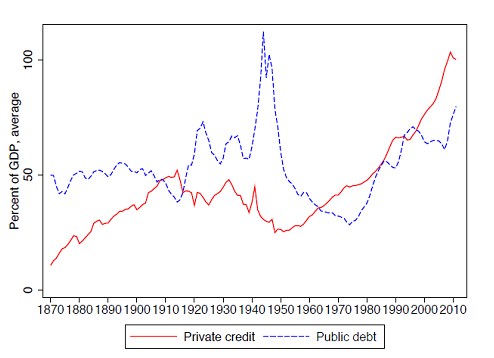

Popsaná diskuse se ale jen málokdy obrací k pohledu do historie. V naší studii jsme se tak zaměřili na vývoj v 17 vyspělých ekonomikách od roku 1870. Jde o první systematickou analýzu dynamiky chování soukromého a veřejného dluhu během novodobých ekonomických cyklů. Graf ukazuje vývoj veřejného a soukromého dluhu a je z něj patrné zejména následující: Veřejný dluh rostl od konce 70. let až do poloviny let 90., pak ale až do krize 2008 klesal. Dluh soukromého sektoru si pak relativně k HDP držel poměrně stabilní vztah až do 70. let. Pak ovšem došlo k nevídanému růstu.

Poučení je jednoznačné: Jestliže hledáme příčiny krize, měli bychom se v první řadě zaměřit na dluh soukromého sektoru, ne sektoru veřejného. Pohled na jednotlivé země pak tento názor potvrzuje. V minulosti byl totiž hlavní hrozbou pro finanční stabilitu dluh soukromého sektoru. S výjimkou Řecka to potvrzuje i vývoj roku 2008, protože většina vyspělých zemí v té době neměla přímé problémy s dluhem. Chaos ve veřejných financích vyvolal až zdevastovaný finanční systém. Po krizi se pak ukázalo, že vysoký dluh soukromého sektoru může brzdit oživení. Domácnosti se totiž snaží snížit svůj dluh, firmy posílit své rozvahy a tento proces oddlužení brzdí poptávku. Podobně ale někteří varují před tím, že ekonomiku může brzdit vysoký veřejný dluh. Co znamená větší hrozbu?

Podle naší studie může vysoký vládní dluh představovat brzdu oživení, a to zejména v situaci, kdy je doprovázen vysokým zadlužením soukromého sektoru. Velmi problematický se v takové situaci stává veřejný dluh převyšující 100 % HDP. Produkt pak po krizi zůstává utlumen po mnoho let a v modelovém případě ještě ani pět let po krizi nedosahuje předkrizového vrcholu. Vysoký veřejný dluh je tak nebezpečný a z preventivních důvodů by měl být držen nízko. Vysoký dluh totiž snižuje schopnost vlády reagovat na oddlužení soukromého sektoru a vláda nemusí být schopna plnit ani svou schopnost věřitele poslední instance.

Uvedené je výtahem z „Sovereigns versus banks: Crises, causes and consequences“. Autory jsou Oscar Jorda, Moritz Schularick, Alan Taylor.

(Zdroj: VOX)