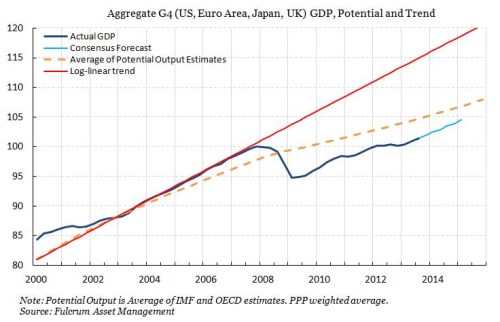

O dlouhodobé stagnaci ekonomiky mluvil už na konci 30. let americký keynesiánec Alvin Hansen. Před týdnem toto téma oživil Larry Summers na konferenci MMF. Ekonom argumentuje především tím, že rovnovážná reálná úroková sazba v globální ekonomice je minimálně 8 let negativní (dvě až tři procenta v záporu). Skutečná reálná sazba (alespoň u dluhopisů) se ale soustavně nachází výš, a to i přes všechny snahy centrálních bank o její snížení. To, že skutečná sazba leží nad sazbou rovnovážnou, znamená, že ve vyspělých ekonomikách pokračuje období nízkých investic a poklesu HDP pod jeho trend. Centrální banky ve snaze tuto nerovnováhu napravit jen vytvořily bubliny. Stalo se tak během internetové bubliny na konci 90. let, během hypotéční bubliny a možná se tak děje i dnes na trhu s dluhopisy. Dlouhodobou stagnaci odráží i následující graf vývoje HDP (modře), jeho trendu (červeně) a odhadů potenciálu (oranžově přerušovaně) v agregované ekonomice USA, eurozóny, Velké Británie a Japonska:

Nejenže HDP v absolutní měřítku stagnuje, leží navíc 13 % pod trendem. Ekonomy MMF to vede k závěru, že potenciální produkt se nedrží červeného trendu a kvůli škodám napáchaným na kapitálové zásobě a nabídce práce klesl. Jen málo ekonomů ale zpochybňuje to, že produkt se stále nachází pod potenciálem.

Jak uvedené rozšiřuje ona teorie dlouhodobé stagnace? Pokud je pravdivá, bude grafem popsaný stav trvat dlouho a řešení nepřijde prostřednictvím flexibility cen a sazeb, jak tvrdí klasické modely či modely keynesiánské (podle nich by to trvalo déle než podle těch prvních). Nulová hranice sazeb totiž sazbám brání v dalším poklesu a klesnout nemohou ani mzdy a ceny. Síly, které rovnováhu obnovují, zde tedy nefungují. Monetární politice se nepovede ani přesun poptávky z budoucnosti do přítomnosti. Poptávky totiž nebude dost ani v budoucnu a míra stimulace by tak musela neustále růst. Ceny aktiv by tímto vývojem mohly velmi trpět, protože centrální bankéři se dříve či později začnou obávat toho, že na trzích vznikne bublina. Krizi na trzích pak nevyvolá přímé ukončení nákupů aktiv, ale to, že investoři pochopí, že není k dispozici žádný nástroj na stimulaci růstu.

Ve výsledku by tedy měly sílit hlasy po fiskální stimulaci. Ben Bernanke po Summersově projevu uvedl, že dlouhodobá stagnace není pravděpodobná, protože veřejný sektor bude mít vždy projekty s pozitivní mírou návratnosti. Ty by byly financovány dluhopisy, jejichž výnosy se budou blížit nule a dluh by tak byl udržitelný a finanční pozice vlády by se dokonce zlepšila. V racionálním světě by tak dlouhodobé stagnaci vždy zabránily investice veřejného sektoru. Problém zatím spočívá v tom, že nikde není tento mechanismus ve větší míře využíván, píše na svém blogu ekonom a investor Gavyn Davies.

Tématu dlouhodobé stagnace se pochopitelně věnuje i Paul Krugman. Ten tvrdí, že v principu jde o stejný koncept, jako je past likvidity, v níž monetární politiku omezuje nulová hranice sazeb. To je situace, kdy „produktivní výdaje jsou dobré, neproduktivní výdaje jsou ale stále lepší než nic“. A neplatí to jen o výdajích veřejného sektoru, ale i u sektoru soukromého, pokud ovšem kvůli nim nevzniká problém v budoucnu. Kdyby bylo například možné donutit americké firmy, které sedí na hromadě hotovosti, aby udělaly z lidí kyborgy ověšené brýlemi a podobnými věcmi, byla by to prospěšná věc. A to i v případě, že se za tři roky ukáže, že jde o slepou cestu. Vzniklý investiční boom by totiž po několik let generoval vyšší zaměstnanost a k plýtvání by nedošlo, protože zdroje by jinak stejně nebyly využity. Většina lidí ale podobnou logiku odmítá a chce, aby ekonomie byla moralizováním bez ohledu na to, kolik lidí kvůli tomu bude trpět. V dlouhodobé stagnaci je pak hlavním problémem to, že sazby leží příliš vysoko. Na úrovni jedinců je totiž spořivost předností, pro celou ekonomiku v pasti likvidity ale představuje negativum.

(Zdroj: Blog Gavyna Daviese, blog Paula Krugmana)