snížila odhad růstu světového ekonomiky a varovala, že finanční trhy čeká bouřlivé letní období. Pro letošní rok tak banka počítá s růstem světové ekonomiky 3,3 % namísto původně odhadovaných 3,5 %. V poklesu se pak významně odráží zhoršené očekávání ohledně výkonnosti amerického hospodářství, u něhož německá instituce revidovala letošní růstový odhad o téměř procento na 2,3 %. Banka tak reflektovala středeční úpravu amerického HDP za první kvartál, u něhož došlo ke zhoršení na úroveň -2,9 %.

Banka zároveň vyjádřila své obavy z přílišného klidu, který se rozprostřel napříč světovými trhy v posledních měsících. Odkazovala tak na vývoj indexu VIX, který měří krátkodobou volatilitu hlavního amerického indexu S&P 500 na základě třicetidenních opčních kontraktů. VIX od začátku roku klesl o 15 %. Nižší hodnota pak v podstatě odhaluje, že investoři očekávají menší míru volatility, a tedy nepočítají s výrazným odchýlením cen od současné hodnoty.

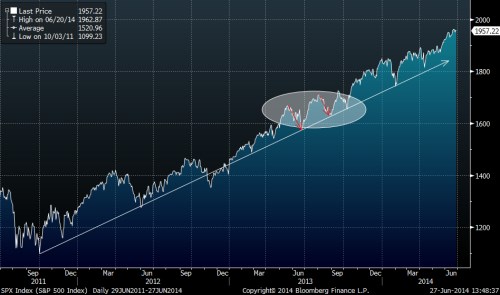

Podle je tato situaci předzvěstí rodících se problémů. Její přístup k datům pak není nikterak neobvyklý. Spousta traderů totiž při výběru akcií (i dalších aktiv) sleduje současnou volatilitu titulu a při jejím extrémním snížení (například ve chvíli, kdy dojde ke sblížení hranic Bollingerových pásem) předvídá budoucí změnu v trendu. K varování lze i přesto přistupovat střízlivě. Za prvé, samotná banka označila možné problémy za „zvladatelné“. Za druhé, snížení volatility (při výběru akcií) bývá vnímáno často jako signál pro budoucí pokles, avšak takový vývoj rozhodně není garantovaný. Současný primární trend indexu S&P 500 (naznačen bílou šipkou) naznačuje stabilní růst. Ano, bezpochyby přijde v budoucnu silnější korekce, nyní jsme však pouze svědky korekcí v rámci sekundárních trendů (pro příklad červené šipky). Navíc, růst světové ekonomiky na úrovni 3,3 % (v souladu s prognózou Deutsche Bank) lze nadále vnímat jako velice solidní číslo.

I proto je možná pro trhy důležitější současná úroveň jejich ocenění. Index S&P 500 se v současné chvíli obchoduje na úrovni 17,9-ti násobku zisků. Pro další roky se počítá s mírným snížením tohoto poměru, což ovšem nemusí zákonitě znamenat pokles ceny akciových titulů, a tedy hodnoty indexu. S ohledem na to, že investice jsou obvykle tvořeny na základě budoucích očekávání, nemusí být ceny akciových titulů, při zachování dostatečného množství příležitostí v ekonomice, příliš ohroženy. Hospodářský růst letošního roku (dle odhadů Deutsche Bank) 3,3 %, a také roku příštího (3,9 % dle MMF) pak nenaznačují obavy o smrštění ekonomiky a snížení počtu projektů, které jsou v ekonomice podnikům dostupné.

Na druhou stranu se akcie nachází na historických maximech, které nelze posouvat donekonečna. Korekce je tak jednoho dne nevyhnutelná. Pokud se však podaří naplnit optimistické odhady hospodářského růstu a společnosti nadále budou rozvíjet svá podnikání a s nimi spojený potenciál, případná bouře na trzích bude mírná. Pro investora stojícího mimo trh by navíc taková bouře byla veskrze pozitivní zprávou, neboť by vedla ke snížení cen akcií, navzdory zachování jejich fundamentální hodnoty. No a koupit levněji stejně kvalitní produkt je přece dobrá zpráva.

Zdroje: CNBC, MMF, Bloomberg