Poslední kolo kvantitativního uvolňování prováděného Fedem (QE3) by mělo skončit ke konci tohoto roku. Tím také skončí celý pětiletý experiment s kvantitativním uvolňováním. Šlo o velmi kontroverzní kroky, a to zejména u těch, kteří tvrdí, že QE umožnilo velké rozpočtové deficity. Mají ale podobná tvrzení reálný základ? Podívejme se na několik základních faktů.

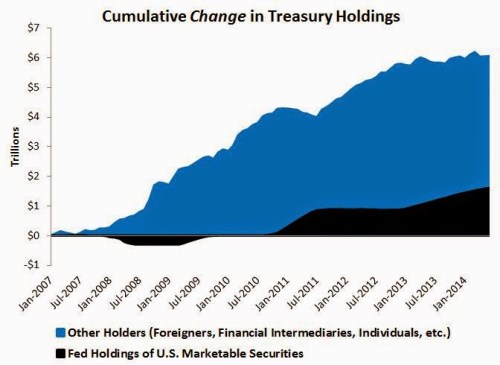

Objem vládních dluhopisů držených Fedem se zvýšil z necelých 0,8 bilionu dolarů v roce 2007 na současných 2,39 bilionu dolarů. Objem dluhopisů držený jinými subjekty se za stejnou dobu zvýšil ze 4,4 bilionu dolarů na 10,2 bilionu dolarů. Následující graf ukazuje kumulativní vývoj objemu vládních dluhopisů držených Fedem a ostatními subjekty. Všimněme si, že Fed v roce 2008, kdy deficity začaly růst, vládní dluhopisy dokonce prodával, namísto toho, aby je nakupoval:

Fed tedy celkem nakoupil vládní dluhopisy v hodnotě asi 1,6 bilionu dolarů, ostatní koupili dluhopisy za 5,8 bilionu dolarů. Největší růst vládního dluhu v historii USA byl tedy financován zejména zahraničními subjekty, finančními institucemi a individuálními investory. Ne Fedem. Fed v rámci QE3 začal kupovat více dlouhodobých obligací a může být tedy vinen z toho, že ovlivnil výnosy dlouhodobých cenných papírů. Jde ale o umělý posun? Zástupci Fedu tvrdí, že QE funguje přes snížení dlouhodobých sazeb. To je ale teorie. V praxi docházelo k tomu, že během nákupů dluhopisů Fedem sazby rostly. Pokud tedy Fed něco způsobil, bylo to zvýšení nákladu financování deficitů.

Vysvětlit toto chování sazeb lze změnou očekávání. Skeptici budou ovšem tvrdit, že Fed možná zlepšil výhled a tudíž zvýšil krátkodobé sazby. Hlavně ale podle nich snížil časové prémie u dlouhodobých obligací. Výzkum však ukazuje, že během QE rostly i časové prémie. Tvrzení, že Fed umožnil růst deficitů, se tedy na pravdě nezakládají. Namísto toho se můžeme domnívat, že financování deficitů pomohl všeobecný růst poptávky po bezpečných aktivech, ke kterému došlo v posledních pěti letech. A zde hledejme i pochybení Fedu. Ten totiž nebyl schopen obnovit v ekonomice plnou zaměstnanost. Rizikové prémie tak zůstaly vysoko a naopak bezrizikové sazby nízko. To neznamená, že by kvantitativní uvolňování nepřineslo své výsledky. Dokonalé ale nebylo. Jeho vadami byla přílišná nahodilost a jeho provedení nebylo v souladu s obnovením plné zaměstnanosti. Pokud by ho ale nebylo, situace mohla být mnohem horší.

Zdroj: Blog profesora ekonomie na Western Kentucky University Davida Beckwortha