Americká centrální banka dnes rozhodla o nastavení kurzu své měnové politiky. O dalších 10 mld. USD tak počínaje srpnem snižuje měsíční objem nákupu aktiv (nově 25 mld. USD). Fed zároveň udělal přítrž možnému překvapení v podobě změny klíčové úrokové sazby, když rozhodl o jejím ponechání na stávající úrovni 0,25 %.

V centru zájmu měnové politiky Fedu vždy byly inflace a nezaměstnanost. Jejich přibližování autoritou nastaveným cílům pak rozvířilo debaty o možném zrychlení očekávaného procesu měnového utažení.

Dle vyjádření autority je současná míra inflace blízko inflačnímu cíli a dlouhodobé vyhlídky indikují stabilní vývoj. V dlouhodobém horizontu pak neexistují větší obavy o její rozkolísání. Pokles pod

hranici 2 % pak Fed takřka vylučuje. Dosažení cíle nahrává také vývoj klíčové

položky v podobě soukromé spotřeby, která ve druhém čtvrtletí vzrostla o

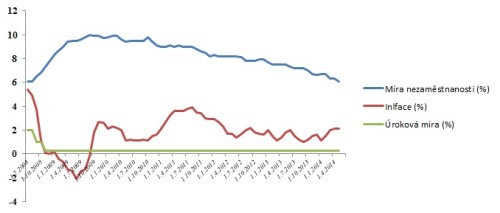

2,5 %. Výhrady však Fed vznesl směrem k současnému trhu práce. Míra nezaměstnanosti sice v minulém měsíci klesla na 6,1 %, nadále však dle dnešního vyjádření přetrvávají významné nedostatky a trh práce se nachází pod dlouhodobým cílem. Dnešní ukazatel tvorby nových pracovních míst ADP za července potvrdil, že nárůst zpomalil, když bylo vytvořeno 218 tis. nových míst oproti 281 tis. v červnu. I proto Fed pravděpodobně vyčkává s utahováním politiky na další potvrzení stability trhu práce. Prvním signálem může být na pátek plánované zveřejnění červencové míry nezaměstnanosti. Očekávané udržení na stávající úrovni by termín prudšího utažení měnové politiky dozajista přiblížilo.

K opuštění současné expanzivní politiky vybízí také oživení amerického hospodářství. To dnes překvapilo prudkým růstem HDP ve druhém čtvrtletí, a také revizí kontrakce za čtvrtletí první. Rostoucí aktivita by měla vést ke zvýšení počtu pracovních míst.

Nastavení úrokových sazeb nadále Fed ponechává na 0,25 %. Současná úroveň pak bude pravděpodobně zachována i v měsících následujících ukončení programu odkupu aktiv, které je plánováno na říjen. Pokud si to hospodářská situace vyžádá, je Fed připraven zvyšování sazeb nadále odsouvat i v případě, že zaměstnanost a inflace dosáhnou vytyčených cílů.

Z rétoriky Fedu tak jasně vyplívá, že proces zvyšování sazeb zatím není na programu dne. A to navzdory ekonomickému zlepšení amerického hospodářství i takřka perfektnímu dosažení stanovených cílů na trhu práce i v oblasti cenového vývoje. Podle všeho tak Fed nehodlá rozkolísat trhy ukvapeným přiškrcením expanze, které by mohlo v důsledku ublížit růstu ekonomiky a mít i neblahé dopady na akciový trh.

I přes nemastná vyjádření mohou investoři s blížícím se růstem sazeb v brzké době přesto počítat. Zesilující hospodářství USA, plnění inflačního cíle a stále větší stabilita trhu práce přimějí Fed k omezení monetární expanze a takříkajíc ústupu do pozadí. Pokud budeme věřit v platnost Taylorova pravidla, dá se očekávat růst sazeb k úrovni 0,75 %. Při jisté benevolenci a nastavení přirozené úrokové míry na technické nule (s ohledem na dlouhodobou distorzi způsobenou udržováním extrémně nízkých sazeb) by za současné úrovně inflace na 2,1 % a odhadované mezeře výstupu HDP pro letošní rok -2,93 % totiž měly sazby vzrůst na 0,7 % (Fed zaokrouhluje sazby po 25 bazických bodech, proto 0,75 %). Pro tradičněji stanovenou přirozenou úrokovou míru na 2 % a s příhlednutím k částečnému smrštění mezery výstupu (daného lepší výkonností amerického hospodářství) by pak sazby měly dokonce atakovat hranici 3 %.