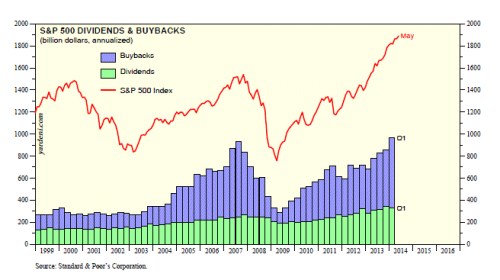

Významným rysem pokrizové rally na akciových trzích jsou odkupy akcií. Jak je vidět níže, jejich proměnlivost je během cyklu mnohem vyšší než u dividend. To odpovídá teorii, která říká, že firmy se dividendy snaží vyhlazovat a budit jimi co největší dojem stability (či stabilního růstu). Odkupy, či „buybacks“, jsou naopak používány pro flexibilnější vracení hotovosti akcionářům. Zatímco do roku 2002 se ceny na trhu a objem odkupů za ruce moc pevně nedržely, následující dva cykly už přinášejí mnohem pevnější korelaci. I pokrizová rally je tedy doprovázena výrazným růstem objemu odkupů:

Už před časem jsem zde psal, že význam odkupů může být na trhu mnohem větší, než síla Fedu, respektive jeho QE. Pro představu: Anualizované odkupy a dividendy u indexu SPX dosahují od roku 2013 více než 800 miliard dolarů. Odkupy samotné pak více než 500 miliard dolarů. Fed svým QE podle jednoho z odhadů založeném na ceně za jednotku rizika u jednotlivých aktiv (dluhopisy vs. akcie) vytvářel měsíčně poptávku po akciích ve výši asi 20 miliard USD, ročně kolem 240 miliard dolarů. Tedy poptávku svou velikostí asi poloviční!

Když jsme si ujasnili, jak významné jsou odkupy z hlediska sil na trhu, je namístě se podívat na to, co dělají s firmami samotnými. Pokud dáme stranou odkupy prováděné v rámci programů odměn, bavíme se o tom, co s firmami udělá vyplacení některých jejich majitelů. Tedy o tom, jaký dopad má takový krok na jejich finanční zdraví a na hodnotu akcií.

Odkupy a zdraví firem

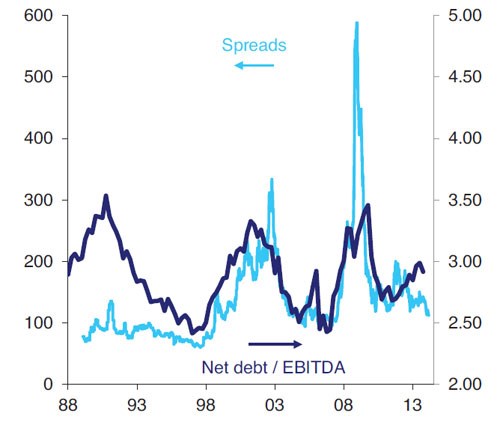

Hodnocení odkupů z pohledu finančního zdraví firem není obecně jednoznačné – snižování vlastního jmění a růst zadlužení má určitou optimální hranici. Jak ukazuje historie, tuto hranici je ve vleku všeobecné euforie velice jednoduché překročit a návrat na ní bývá dost bolestivý. Postihnout nějak zkráceně to, v jaké situaci jsme nyní, je těžké. Bez silných závěrů zde pro demonstraci toho, kde bychom zhruba mohli být, ukážu následující graf. Ten ukazuje vývoj rizikových spreadů korporátních dluhopisů a hlavně vývoj poměru čistého dluhu k EBITDA u obchodovaných firem. Ten je často používaným poměrem pro hodnocení míry zadlužení firem, či celého korporátního sektoru. Dluh je zde „čistý“, což znamená, že od něj je odečtena hotovost firem (do měřítka se tedy promítá i to, že firmy nyní sedí na rekordních haldách hotovosti). Čím vyšší je čistý dluh v poměru k EBITDA (zisky před úroky, odpisy a daněmi), tím rizikovější situace je. Často se uvádí, že jakousi hraniční hodnotou je úroveň 3. Je ale evidentní že to je skutečně jen hodně hrubé měřítko (liší se mezi firmami i odvětvími).

Zdroj: Citi Research, Federal Reserve, Haver Analytics

Zmíněný zadlužovací poměr se během vyznačeného období dostal na tři vrcholy, všechny blízko hodnoty 3,5. Jeho dno se naopak opakovaně pohybuje kolem úrovně 2,5. Po dosažení posledního vrcholu přišel prudký propad, od roku 2011 se míra zadlužení opět zvedá, u trojky ale nastává váhání. Nyní tak jsme zhruba někde uprostřed mezi historickými minimy a maximy. A z tohoto pohledu tak dnes můžeme o nějakém evidentním excesu daném odkupy a celkovou finanční strategií firem hovořit jen s určitým přemáháním. Menší už je toto přemáhání ve chvíli, kdy vývoj zadlužení porovnáme s oněmi spready. Ale to jednak není předmětem naší dnešní úvahy (a zdaleka nejde o jediný ukazatel toho, zda jsou dluhopisy předražené, či ne).

Odkupy a hodnota firem

Na trhu se zuby nehty drží řada fám a pravidel, které překročily přijatelnou míru zjednodušení. Typickým příkladem jsou přetrvávající domněnky o tom, jak odkupy ovlivňují hodnotu zbylých akcií. Představme si jednoduchou firmu: Má dvě akcie, zisk na akcii 10 Kč a akcie se obchoduje za 100 Kč. PE tedy dosahuje 10. Firma nyní koupí jednu ze svých akcií a trh se zaraduje v tradiční vidině: Celkový zisk dosahoval 20 Kč (10 + 10), nyní už má firma jen jednu akcii, takže zisk na akcii bude 20 Kč. PE zůstane stejné a cena akcie tedy stoupne na 200 Kč (20 Kč x 10 PE). Tak to ale samozřejmě není a hlavní důvody jsou dva.

Zaprvé, odkup akcie byl nějak financován. Buď nadbytečnou hotovostí firmy, nebo dluhem. V prvním případě zisky klesnou o úrokové příjmy, které hotovost generovala. V druhém případě klesnou proto, že nový dluh sebou nese úrokové náklady.

Zadruhé, PE nezůstane stejné, ale klesne. Důvod je jednoduchý – zvýší se míra zadlužení, rizikovost vlastního jmění a tudíž i požadovaná návratnost, která se s ním pojí. Tudíž klesne valuace. Pokud je odkup naopak financován hotovostí, znamená to, že klesne váha „bezrizikových“ aktiv na celkových aktivech firmy a firma i její vlastní kapitál se také stává rizikovější. Pokud je odkup financován dluhem, dojde vlastně k tomu, že je část vlastního jmění nahrazena dluhem. To nemusí zvýšit rizikovost celé firmy, ale jak bylo uvedeno, určitě to zvýší rizikovost vlastního jmění.

V dokonalém světě (mimo jiné ve světě bez daní) by uvedené dva faktory úplně přesně eliminovaly „pozitivní“ vliv odkupů na EPS, hodnotu a cenu akcie a výsledek by byl nulový. Což je plně intuitivní – hodnotu firmy a jejího vlastního jmění by nemělo jít zvyšovat pouhým finančním inženýrstvím, které je v podstatě jen přehazováním provozních zisků a volného cash flow z jedné kapsy do druhé. V reálném světě s daněmi a řadou informačních asymetrií a nedokonalostí tomu může být jinak a to oběma směry. Určitě se ale nebudeme pohybovat v rámci jednoduchého vzorce „hurá odkupy“.

Jeden malý detail ...

Uvedený popis toho, jak je to s odkupy a hodnotou zbylých akcií, předpokládal, že akcie jsou skupovány za férovou hodnotu. Pokud tomu tak není, odkup akcií znamená buď transfer hodnoty od stávajících akcionářů k jejich bývalým kolegům (odkup za příliš vysokou cenu), či naopak. Pokud tedy chceme hovořit o tom, jaký dopad má daný program odkupů na hodnotu zbývajících akcií, musíme v první řadě zvážit, zda se cena akcií výrazně neodchyluje tím, či oním směrem od fundamentální hodnoty. To se lehce řekne a těžko udělá. Přece jen je ale něco jiného, pokud firmy vykupují akcie na dně trhu, nebo na jeho vrcholu. Odkupy by z tohoto pohledu měly vlastně být proticyklické – nejvíce na dně, nejméně na vrcholu. Z uvedeného grafu je ale patrné, že jsou naopak vysoce cyklické – jejich tahounem nebude odhadovaný poměr cena/hodnota, ale to, kolik mají firmy cash flow a zápůjční kapacity.

Jak to celkově vidím? Odkupy jsou na trhu významnou silou, vliv QE je podle mne dost přeháněn, u odkupů tomu je možná naopak. Firmy se přitom chovají cyklicky, což může obecně být jeden z významných „Ponzi“ faktorů. V současné době ale míra zadlužení firem (kterou významně ovlivňují právě odkupy) není našponovaná (zatím?). Naopak, řada firem má velmi silné rozvahy a odkupy jsou jedním z logických kroků, jak na to reagovat. Nejsem si ale jist tím, že při současných valuacích z toho zbývající akcionáři těží. Evidentně si s tím ale většina hlavu nedělá, protože pak by odkupy působily plošně negativně. A nepropadejme automatické euforii pokaždé, když uslyšíme, že nějaká firma skupuje vlastní akcie a hodnota zbylých akcií proto „musí“ růst. I když je otázka, jak se chovat, pokud většina této euforii automaticky propadá.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.