Vzpomínky na to, jak se po přelomu tisíciletí staly komodity velkým investičním hitem s exponenciálním cenovým růstem, jsou stále velmi živé. Na současný vývoj, kdy u většiny z těchto „reálných aktiv“ nelze najít jasný cenový trend, se tak můžeme dívat jako na nějakou anomálii. Vlastně by to ale mělo být obráceně – pokud odhlédneme od spekulací a úvah o ropných a jiných vrcholech, měly by ceny komodit být bez trendu, jen občas reagující na novou (z definice náhodnou) informaci ze strany poptávky, či nabídky.

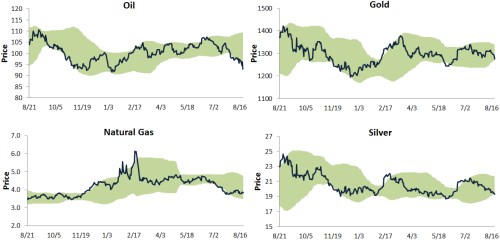

V současné době je populární hovořit o různých nových normálech, komodity se ale podle zmíněné logiky vlastně vrací ke starému – předboomovému normálu bez trendu. Následující grafy ukazují u těch hlavních cenový vývoj za posledních rok. Zlato si podle mne našlo takovou v podstatě ryze psychologickou a relativně stabilní úroveň. Ta odpovídá kompromisu mezi vyprchanými výmarskými nadějemi zlatomilců na straně jedné a nenulové (i když minimální) pravděpodobnosti toho, že se centrální bankéři nakonec přece jen zblázní a přijde hypersupermegainflace na straně druhé. Stříbro je na tom podobně a platina ne o moc lépe.

Ropa je zajímavá – hodně se diskutuje o tom, proč její cena nereaguje na zvýšenou geopolitickou tenzi. Na FT například spekulují o tom, že za to může (dosti paradoxně) Rusko. Jím vyvolané geopolitické tlaky by podle této teorie byly více než vyváženy růstem rafinančncíh kapacit v této zemi a následným růstem jejich produkce. Nevím. Možná je ropa také tím posledním padlým na poli zkázopravecké víry v to, že vše jde do monetární zkázy a zachrání nás jen ta aktiva, na které si lze šáhnout.

Zdroj: Bespoke

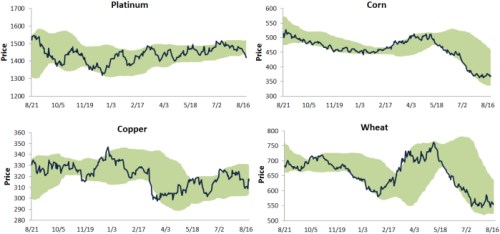

Nevím, do jaké míry trh vlastně věnuje pozornost další, do zelena korodující komoditní hvězdě. Dr. Copper, neboli „doktor Měď“ si ale pozornost zaslouží. O jakého doktora jde? Měď se prý již tisíce let využívá v medicíně. Egypťané jí používali k léčbě poranění hrudi zasažené infekcí a k čištění vody určené k pití. Zdravotnické pomůcky z mědi mají silné antibakteriální účinky. Měď prý dokonce snižuje množství a ničí bakterie E.Coli, i kliky z ní vyrobené mají antibakteriální účinek a proto se někdy používají v nemocnicích a veřejných budovách s velkým pohybem lidí. Podobně tomu je s některými mincemi.

Z tohoto krátkého výčtu by se zdálo, že jde jednoznačně o doktora věd lékařských. Ale není tomu tak. Podle tržní pověsti jde o doktora věd ekonomických, protože pohyb ceny mědi má být dobrým indikátorem vývoje globální ekonomiky. Kdysi jsem se tomu zde pověnoval a závěr byl jednoduchý: Není to pravda. Navrhuji tedy titul nechat, ale úplně změnit specializaci. Měď podle mne dnes tak maximálně říká něco o vývoji v Číně. Roční vývoj její ceny by mi pak dával smysl. V podstatě totiž odráží to, jak vnímám čínský pokrok ve snaze změnit se bez toho, aby se nemusely měnit důležité věci zralé na změnu.

Zdroj: Bespoke

Nejsem technikem, ale chování některých komodit je z tohoto hlediska zajímavé. Zeleně je totiž v grafech vyznačeno pásmo plus mínus dvě směrodatné odchylky od padesátidenního průměru. Většina z popsaných komodit si podle všeho jen tak nedovolí prorazit takto vytyčené hranice a to jak směrem nahoru, tak směrem dolů. Nevím, zda na to existuje nějaká studie, ale podle mne je pravděpodobné, že čím méně je fundamentu, tím více je techniky. Nenechme se zmást výrazem „technika“ – jde hlavně o psychologii. Komodity jsou aktivem nefundamentálním. Což může znít jako paradox – jde o aktivum reálné, ale o fundamentu těžko hovořit, protože žádný příjem negenerují. Jinak řečeno, cena je správná přesně tam, kde zrovna je. Což otevírá prostor právě zmíněné psychologii a kreativitě. Naopak u akcií, které jsou podle některých názorů (nesprávně) jen „papírovým“ aktivem, je paradoxně fundamentu mnohem více.

Co nakopne komodity?

Co by mohlo ceny komodit plošně nakopnout? Monetární expanze, která by globálně vedla k prudkému růstu inflace – ta se nekoná a konat pravděpodobně nebude. Prudké zrychlení globálního růstu – nekoná se a pravděpodobně se konat nebude. I kdyby Spojené státy dosáhly rychlosti vyšší než únikové, o komoditách se rozhoduje jinde. Velmi měkké přistání Číny a následný vzlet – na víru v tento scénář musíme být velkými optimisty zavírajícími oči před systematickými (necyklickými) problémy země. Problémy na straně komoditní nabídky (těžby, pěstování, zpracování) – do této oblasti bylo díky předchozímu boomu hodně zainvestováno, ale samozřejmě s během světa se tu a tam úzká hrdla objevují. Ale ne plošně. Vlastně je to tedy nyní u komodit podobné, jako u akcií – plošné žně se nekonají, je třeba vybírat.

Na závěr opět otázka, na níž musí povinně a jasně odpovědět všichni věrozvěstové bublin: Pokud centrální banky drží sazby uměle nízko a záplavou likvidity ženou ceny aktiv do nesmyslných výšin, proč se to neprojevuje (hlavně) na fundamentálně těžko uchopitelných a „povídkových“ komoditách?