Maďarská centrální banka (MNB) dnes na svém zasedání podle očekávání rozhodla o ponechání klíčové úrokové sazby na stávajících 2,1 %. MNB tak navázala na obdobný krok ze srpna, kdy poprvé po dvou letech nepřistoupila ke snižování svých sazeb. Jako jeden z hlavních důvodů tehdy maďarská měnová autorita označila skutečnost, že cyklus uvolňování politiky dosáhl se sazbou na 2,1 % své hranice. Nic na tom zatím nemění ani ohlášený proces nákupu aktiv ze strany ECB, který by MNB mohl částečně rozšířit manévrovací prostor. Právě ten se pak může měnové autoritě výrazně hodit. Avšak ani ne tak ve směru dolů, jako možná spíš nahoru, tedy směrem k možné restrikci skrze zvýšení sazeb.

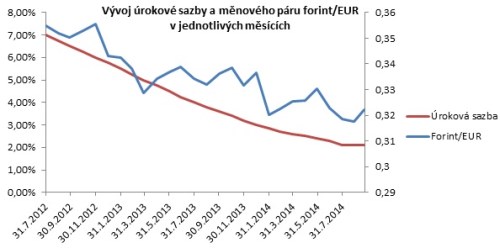

Problémem maďarského hospodářství je totiž vysoká hodnota zahraniční dluhu (zhruba 35 % HDP), která je denominovaná v cizí měně (zpravidla EUR). Oslabování forintu, které je odrazem stále uvolněnější politiky (viz graf výše), pak zvyšuje relativní zadlužení země, neboť se splacení dluhu denominovaného v cizí měně stává nákladnějším. I proto by v zájmu země mohlo být spíše postupné zvyšování kurzu, které by relativně snížilo zadlužení. Nicméně podobný přístup kategoricky odmítá guvernér centrální banky Adam Balog. Ten v září pro WSJ zdůraznil, že jeho administrativa rozhodně nebude kráčet ve šlépějích bývalých zástupců měnové autority a jejich řízení monetární politiky s cílem optimalizovat měnový kurz. Balog hodlá daleko více klást důraz na inflační řízení a přesnou definici manévrovacího prostoru MNB.

Je však otázkou, jakým způsobem by banka případně zareagovala na další oslabování forintu způsobené vnějším šokem. Jeho úlohu by mohlo zastat zvyšování sazeb americkým Fedem (změna postoje investorů k měnám rozvojových ekonomik), či eskalace ukrajinského konfliktu.

MNB si je tedy vědoma možných rizik spojených se svou uvolněnou politikou (především následky oslabování měny), avšak s ohledem na inflační cílování v podstatě nemá na vybranou. Meziroční tempo inflace totiž v srpnu dosáhlo 0,2 %, a jádrová hodnota 2,5 %, což je však stále pod hranicí 3 %, kterou ve střednědobém horizontu sama banka označuje za adekvátní hodnotu. Expanzivní politika tak pouze reaguje na stále reálné riziko deflace a i proto lze v dalších měsících očekávat udržování nastaveného kurzu.