Kdysi mě zaujaly výsledky jedné studie, ve které testované subjekty obchodovaly s akcií, která měla jasně dané dividendy, a tudíž i hodnotu. I přesto ale na tomto „trhu“ vznikla bublina. V podstatě podobně jako kdyby se obchodovalo se stodolarovou bankovkou, která se jednu chvíli prodávala a kupovala za 120 dolarů. Včera jsem psal, že bubliny si investoři jsou schopni lehce vytvářet i bez pomoci zvenčí. Včetně té ze strany monetární politiky. Dnes více na toto téma.

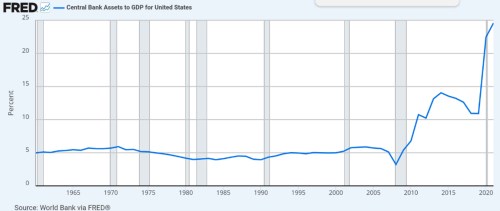

Dnešní první obrázek ukazuje vývoj poměru rozvahy Fedu k nominálnímu produktu. Do finanční krize byly hrubým standardem cca 5 %. Pak přišlo QE, nejdříve motivované snahou o potlačení paniky, následně snahou o stimulaci. Což jsou dva dost odlišné režimy, ale to nyní nechme stranou. Když Fed začal rozvahu v roce 2014 zase snižovat, celý proces z důvodů dobře známých zastavil rok 2020. Snahu o prevenci paniky opět zase vystřídala snaha o stimulaci. Na vrcholu (v grafu již nevyznačeném) pak dosáhla aktiva Fedu k HDP více než 36 %, nyní jsou na cca 22 %.

Pokud bychom věřili, že na trhy a ekonomiku má větší dopad zásoba (velikost rozvahy Fedu) a ne tok (změny rozvahy), tak bychom nyní mohli stále tvrdit, že v ekonomice je hodně likvidity (definované právě jako výše aktiv Fedu). Ona diskuse „zásoba vs tok“ se intenzivně vedla během QE. Některé studie například tvrdily, že nejdůležitější není ani jedno, ale změny v rychlosti toku. Takže názory tu jsou pestré. Všimněme si každopádně, že v druhé polovině devadesátých let byla rozvaha Fedu v podstatě na onom standardu a byla stabilní. Ani z jednoho pohledu tedy neprobíhal ani náznak nějakého QE. Toto období přitom zmiňuji proto, že šlo o dobu nafukování zpětným pohledem „potvrzené“ bubliny. Jak to vypadalo se sazbami?

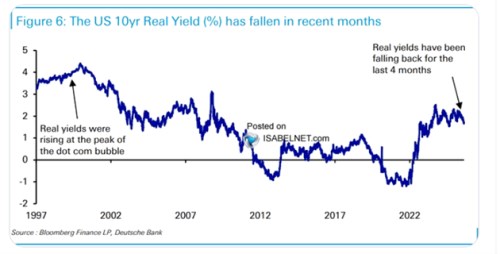

Občas tu rád poukazuji na to, že pro akcie nejsou rozhodující sazby Fedu, ale sazby dlouhodobější, možná zejména výnosy desetiletých vládních dluhopisů. Podívejme se dnes tedy na ně a to na jejich reálnou výši. Tedy očištěné o inflaci:

Zdroj: X

Deutsche Bank ukazuje v grafu zejména to, že nyní reálné dlouhodobé sazby klesly, ale my se dnes zaměříme zejména na srovnání současné situace s tou před cca 25 lety. Tehdy byly reálné sazby zhruba na dvojnásobku těch dnešních. Suma sumárum – tehdy žádné QE, ani tokové, ani zásobové. Nyní to zásobové, tokové ne. Tehdy reálné sazby zhruba na dvojnásobku těch dnešních. Valuace amerických akcií jsou přitom nyní o něco níže, ale ne výrazně. PE se konktrétně pohybuje mezi 22 – 23, zatímco na vrcholu dot.com bubliny to bylo kolem 24.

Další příběh se může vyvíjet různě. Ale pokud by se během následujících let ukázalo, že žádná jednoznačná bublina nyní na trhu není, v podstatě by šlo o zrcadlový obraz vývoje v druhé polovině devadesátých let. Tehdy bublina vznikla, ale bez nějaké jasně uvolněné monetární politiky. Nyní by bublina nevznikla a přitom by se z některých pohledů dalo tvrdit, že monetární politika jí nahrávala více.